Questões sobre Lei nº 10.086/1998 - Institui o Imposto sobre circulação de mercadoria e prestação de serviços do Estado de São Paulo - ICMS

Lista completa de Questões sobre Lei nº 10.086/1998 - Institui o Imposto sobre circulação de mercadoria e prestação de serviços do Estado de São Paulo - ICMS para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Legislação Estadual, Distrital e Municipal - Lei nº 10.086/1998 - Institui o Imposto sobre circulação de mercadoria e prestação de serviços do Estado de São Paulo - ICMS - Fundação Carlos Chagas (FCC) - 2006

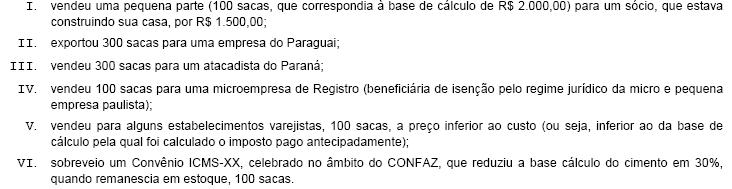

Distribuidor de cimento estabelecido em Registro, interior de S. Paulo, adquiriu, com substituição tributária com retenção antecipada do imposto, 1.000 (um mil) sacas de cimento de fabricante estabelecido em Votorantin, SP, imposto retido calculado pela base de cálculo de R$ 20.000,00. No seu estabelecimento, aconteceram os seguintes eventos com esse lote de mercadoria e, em decorrência desses eventos, o contribuinte entendeu que tinha direito à restituição do imposto pago antecipadamente, com fundamento no artigo 269 do Regulamento do ICMS paulista:

O contribuinte tinha razão nos eventos relacionados APENAS em

- A. I, II e III.

- B. I, III e IV.

- C. II, IV e V.

- D. II, III e V.

- E. I, II, III e VI.

Legislação Estadual, Distrital e Municipal - Lei nº 10.086/1998 - Institui o Imposto sobre circulação de mercadoria e prestação de serviços do Estado de São Paulo - ICMS - Fundação Carlos Chagas (FCC) - 2006

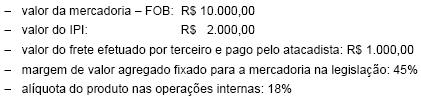

Um certo fabricante, substituto tributário pela legislação do ICMS do Estado de São Paulo, remeteu para um atacadista estabelecido dentro do Estado, uma partida de mercadorias de sua fabricação, com o ICMS retido antecipadamente. Os dados dessa operação foram os seguintes:

Com base na legislação do ICMS, a base de cálculo da substituição tributária e o valor do imposto retido por antecipação, nessa ordem, são:

- A. R$ 18.850,00 e R$ 1.233,00

- B. R$ 18.850,00 e R$ 1.593,00

- C. R$ 18.850,00 e R$ 1.332,00

- D. R$ 17.400,00 e R$ 972,00

- E. R$ 11.000,00 e R$ 180,00

Legislação Estadual, Distrital e Municipal - Lei nº 10.086/1998 - Institui o Imposto sobre circulação de mercadoria e prestação de serviços do Estado de São Paulo - ICMS - Fundação Carlos Chagas (FCC) - 2006

Analise os eventos abaixo e relacione o local da operação com a correspondente situação:

Para efeito de cobrança do ICMS, há relacionamento correto APENAS em

- A. II e IV.

- B. II e III.

- C. I e II.

- D. II.

- E. I.

Legislação Estadual, Distrital e Municipal - Lei nº 10.086/1998 - Institui o Imposto sobre circulação de mercadoria e prestação de serviços do Estado de São Paulo - ICMS - Fundação Carlos Chagas (FCC) - 2006

C. Lopes Ltda., contribuinte paulista estabelecido em Santos – SP, adquire e recebe em seu estabelecimento mercadoria em operação originada em Estado localizado na região centro-oeste do país. No documento fiscal emitido pelo vendedor, consta destaque do valor do ICMS calculado a 12%, por se tratar de operação realizada entre contribuintes. Considerando que tal operação foi realizada ao abrigo de ato normativo concessivo de benefício fiscal não-autorizado por convênio celebrado nos termos da Lei Complementar no 24, de 7/1/1975, e que redundou em carga tributária efetiva inferior ao imposto destacado no documento fiscal, cabe ao fisco paulista

- A. lavrar AIIM (auto de infração e imposição de multa) contra C. Lopes Ltda, relativamente ao crédito do imposto que superar o montante em que o imposto tenha sido efetivamente cobrado pelo Estado de origem.

- B. lavrar AIIM (auto de infração e imposição de multa) ao contribuinte do Estado de origem, relativamente ao crédito do imposto que superar o montante em que o imposto efetivamente lhe seja cobrado.

- C. denunciar a situação ao CONFAZ.

- D. admitir o crédito fiscal em sua integralidade, desde que o Estado de origem da operação admita a irregularidade e requeira formalmente ao CONFAZ convênio que, nos termos da Lei Complementar no 24/75, o permita instituir o benefício fiscal em questão.

- E. declarar a nulidade da operação.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc