Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considere as informações fornecidas abaixo para resolver as questões de números 31 a 36.

A empresa Comercial Alvorada, em um determinado período, identifica no seu balancete de verificação os seguintes saldos finais em suas contas:

Ao final desse mesmo período recebe uma proposta para venda a prazo de todas as 500 unidades, disponíveis para venda, possuídas em estoque. A diretoria da empresa definiu como meta que a empresa deve obter, sempre, como resultado líquido 10% do valor total de suas vendas. Com as informações fornecidas e para obter o resultado esperado por sua diretoria:

Nas condições previstas, o valor do Ativo Imobilizado seria

- A. 836 000,00

- B. 486 000,00

- C. 350 000,00

- D. 250 000,00

- E. 102 000,00

Considere as informações fornecidas abaixo para resolver as questões de números 31 a 36.

A empresa Comercial Alvorada, em um determinado período, identifica no seu balancete de verificação os seguintes saldos finais em suas contas:

Ao final desse mesmo período recebe uma proposta para venda a prazo de todas as 500 unidades, disponíveis para venda, possuídas em estoque. A diretoria da empresa definiu como meta que a empresa deve obter, sempre, como resultado líquido 10% do valor total de suas vendas. Com as informações fornecidas e para obter o resultado esperado por sua diretoria:

Nessas condições, o valor do Ativo Circulante seria:

- A. 102 000,00

- B. 350 000,00

- C. 486 000,00

- D. 734 000,00

- E. 836 000,00

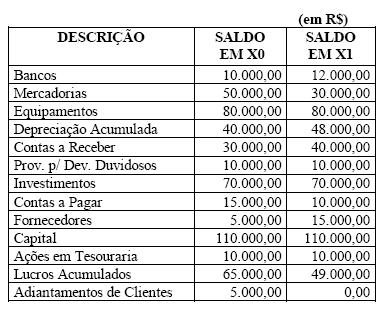

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Com base nos saldos a seguir, é correto afirmar que:

- A.

o total do Ativo em XO equivale a R$ 290.000,00;

- B.

o total do Passivo em X1 é maior que o de X0;

- C.

o Ativo em X1 é igual a R$ 190.000,00;

- D.

o Patrimônio Líquido em X1 foi maior que o de X0;

- E.

o Patrimônio Líquido em X1 equivale a R$ 149.000,00.

Em relação ao Balanço Patrimonial, é CORRETO afirmar:

- A.

Os saldos devedores e credores que a companhia tiver o direito de compensar serão classificados separadamente no ativo realizável a longo prazo.

- B.

No ativo e no passivo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

- C.

O balanço patrimonial é a demonstração contábil, cujo objetivo é evidenciar o patrimônio da entidade.

- D.

No ativo e no passivo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Em relação ao Passivo, pode-se afirmar que:

- A.

as obrigações da companhia serão classificadas no passivo circulante quando sua liquidação ocorrer em prazo superior ao exercício social seguinte;

- B.

os resultados de exercícios futuros referem-se apenas às receitas já recebidas que efetivamente devem ser reconhecidas em resultados de anos futuros;

- C.

no balanço patrimonial, os elementos do passivo tais como obrigações, encargos e riscos, conhecidos ou calculáveis, serão computados pelo valor atualizado até a data do balanço;

- D.

as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas opcionalmente em moeda nacional à taxa de câmbio em vigor na data do balanço;

- E.

as contas do passivo devem ser apresentadas no Balanço Patrimonial em ordem crescente de exigibilidade.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A CIA ORGANIZADA S.A. ostenta uma relação Capital de Terceiros/Capital Próprio igual a 1,5. Se o Patrimônio Líquido da CIA é de $ 50.000, a proporção dos ativos totais financiados pelos Capitais de Terceiros é:

- A.

50,0%;

- B.

60,0%;

- C.

66,7%;

- D.

75,0%;

- E.

150,0%.

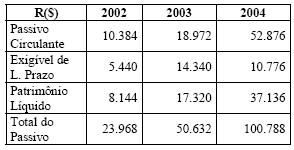

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Considere o quadro a seguir, referente à evolução do passivo da CIA CORRETA S. A.:

Se tomarmos o exercício de 2003 como data-base para a análise horizontal e o total do Passivo como referência para a análise vertical, o índice da análise horizontal referente ao Exigível de Longo Prazo da CIA em 2004 e o índice da análise vertical correspondente ao Passivo Circulante em 2002 são, respectivamente:

- A.

75; 21;

- B.

-25; 43;

- C.

-75; 43;

- D.

-25; 21;

- E.

75; 43.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

No ativo, o critério de avaliação dos investimentos que NÃO aqueles considerados relevantes em controladas e coligadas pode ser enunciado como " ao custo...":

- A.

menos provisão para reconhecimento de perdas permanentes;

- B.

deduzido de provisão para amortização;

- C.

ajustado pelo método de equivalência patrimonial;

- D.

menos provisão para reduzi-lo ao valor provável de realização;

- E.

admitindo–se sua atualização monetária.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Constitui item passível de ser classificado no grupo "Resultados de Exercícios Futuros":

- A.

adiantamento recebido por conta de obra por empreitada;

- B.

comissão pela concessão de empréstimo;

- C.

juros ativos a transcorrer;

- D.

prêmio de resgate de títulos e debêntures;

- E.

ganhos com a variação cambial.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

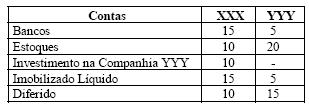

A Companhia XXX controla 100% da Companhia YYY. Com base nos dados das Companhias levantados no encerramento do exercício, o Ativo Permanente consolidado é de:

- A.

10

- B.

45

- C.

75

- D.

95

- E.

105

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc