Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação à elaboração e à divulgação das demonstrações contábeis, julgue os itens seguintes.

O registro do imposto de renda retido na fonte (IRPF) faz parte da contabilização da folha de pagamento. O valor do imposto retido permanece no ativo circulante da empresa até o final do exercício social, momento em que a empresa entrega sua declaração e recolhe o valor do IRRF aos cofres públicos.

- C. Certo

- E. Errado

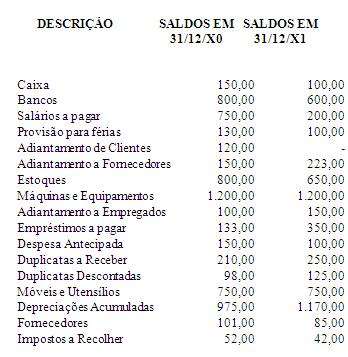

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Observe os valores indicados abaixo, representativos das contas que compõem o Balanço Patrimonial da Cia Tufão, excetuando-se as relativas ao Patrimônio Líquido:

- A. o total do Patrimônio Líquido da empresa aumentou em R$ 120,00;

- B. o total do Patrimônio Líquido da empresa em X1 reduziu em R$ 120,00;

- C. o total do Patrimônio Líquido da empresa não se alterou;

- D. o Ativo Imobilizado não se alterou;

- E. o total do Passivo diminuiu em R$ 120,00.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca de contabilização e evidenciação das informações contábeis, julgue os itens a seguir. O balanço patrimonial apresenta a situação econômicofinanceira de uma empresa em determinado momento. A demonstração do resultado do exercício apresenta a confrontação entre as receitas e as despesas/custos. Assim, os fatos modificativos são evidenciados somente na demonstração do resultado do exercício, e os permutativos, no balanço patrimonial.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca de contabilização e evidenciação das informações contábeis, julgue os itens a seguir.

Considere a seguinte situação.

Uma empresa apresentou o razonete da apuração do resultado do período. Havia R$ 40.000,00 registrados a débito e R$ 35.200,00, registrados a crédito. Além do razonete de apuração do resultado, a empresa apresentou o razonete da conta de lucros ou prejuízos acumulados, devedor em R$ 500,00.

Nessa situação, os lançamentos de encerramento do exercício proporcionarão decréscimo de R$ 5.300,00 no patrimônio líquido da empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando o balancete de verificação acima, julgue os itens a seguir.

O ativo diferido totaliza R$ 87.900,00.- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando o balancete de verificação acima, julgue os itens a seguir.

O ativo permanente totaliza R$ 1.117.000,00.- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando o balancete de verificação acima, julgue os itens a seguir.

O passivo circulante totaliza R$ 386.400,00.- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando o balancete de verificação acima, julgue os itens a seguir.

O ativo circulante totaliza R$ 655.348,00.- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com base no balancete de verificação apresentado acima, julgue os itens seguintes.

O ativo, ao final do período, totaliza R$ 63.248,00.- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da elaboração das demonstrações contábeis, julgue os itens a seguir. O valor de marcas e patentes apurado por uma empresa que sofreu fusão deverá ser registrado em seu passivo circulante e não deverá fazer parte das demonstrações consolidadas.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc