Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

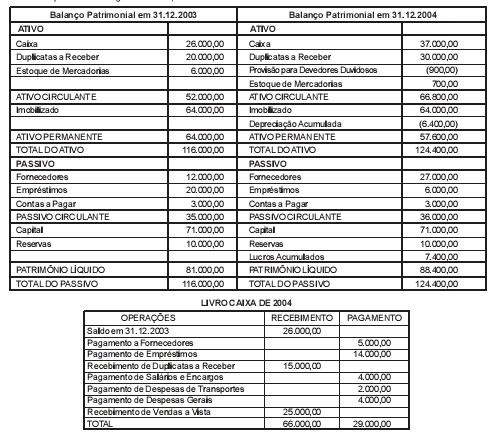

Contabilidade Privada - Balanço Patrimonial (BP) - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

O Capital de Giro (Circulante) Líquido (CCL) é diretamente obtido pela diferença entre o Ativo Circulante e o Passivo Circulante. Reflete a folga financeira da empresa e, dentro de um conceito mais rigoroso, o CCL representa o volume de recursos de longo prazo (exigibilidades e Patrimônio Líquido) que se encontra financiando os ativos correntes (de curto prazo). Com base no Balanço Patrimonial abaixo, calcule o CCL (Capital Circulante Líquido).

- A.

R$ 50

- B.

R$ 150

- C.

R$ 250

- D.

R$ 450

A Cia. Alfa apresentou os seguintes dados, em reais:

-PROCEDIMENTO EXTRA-CAIXA DE 2004

- A despesa de depreciação representou 10% do imobilizado

-A Provisão para Devedores Duvidoso(PDD) foi de 3% sobre a conta de duplicatas a receber

-OUTRAS INFORMAÇÕES

-A conta Duplicatas a Receber é usada unicamente para vendas a prazo.

- A conta Fornecedores é usada unicamente para compra de mercadorias.

Com base nos dados apresentados, o valor do CMV do exercício de 2004, em reais, foi:

- A.

23.400,00

- B.

24.700,00

- C.

25.000,00

- D.

25.300,00

- E.

26.000,00

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com base na legislação aplicável às sociedades por ações, julgue os itens a seguir. Considere que uma empresa obteve um empréstimo de R$ 500.000,00 em 1.º de novembro do ano 1, pelo qual, no vencimento, estabelecido para 30 de abril do ano 2, deverá pagar R$ 620.000,00. Nessa situação, em 31/12 do ano 1, no balanço patrimonial, a obrigação deverá estar corretamente registrada pelo valor líquido de R$ 500.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

A respeito dos critérios de consolidação das demonstrações contábeis, julgue o item a seguir. Considere que a controladora A detém 60 % do capital da controlada B; o investimento, avaliado com base na equivalência patrimonial, corresponde a R$ 420.000,00; os patrimônios líquidos de A e de B são de R$ 1.000.000,00 e R$ 700.000,00, respectivamente. Na hipótese de consolidação dos balanços de A e de B, a parcela remanescente do patrimônio líquido de B ficará reduzida a R$ 280.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2005

No balanço consolidado, o valor correspondente às participações minoritárias deve figurar destacado do patrimônio líquido consolidado, num grupo de contas específico, localizado antes do grupo

- A. passivo circulante.

- B. passivo exigível a longo prazo.

- C. resultados de exercícios futuros.

- D. patrimônio líquido.

Contabilidade Privada - Balanço Patrimonial (BP) - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2005

O capital circulante líquido (CCL) é a diferença entre o ativo circulante e o passivo circulante. Quando o CCL é negativo, o passivo circulante

- A. financia todo o ativo circulante e parte de outros ativos.

- B. financia todo o ativo permanente e o realizável a longo prazo.

- C. não financia nenhum item patrimonial do ativo circulante.

- D. não financia os investimentos operacionais de curto prazo.

No Balanço Patrimonial da Cia. Madureira, relativo ao exercício encerrado em 31/12/2004, constava o seguinte item no grupo Ativo Circulante:

Despesas do exercício seguinte: R$ 21.000,00

Sabendo-se que este saldo corresponde a um prêmio de seguro efetuado pela companhia, no decorrer do anocalendário de 2004, o qual tem validade pelo prazo de um ano a vencer em março de 2005, é correto afirmar com segurança que o valor desembolsado pela companhia com a aquisição do seguro foi (em R$):

- A. 35 000,00

- B. 49 000,00

- C. 60 000,00

- D. 84 000,00

- E. 96 000,00

A respeito do Balanço Patrimonial, é correto afirmar que

- A.

os juros pagos ou creditados aos sócios ou acionistas durante o período que anteceder o início das operações sociais são classificados no Ativo Permanente Diferido para posterior amortização.

- B.

Despesas do Exercício Seguinte é uma conta classificada no Ativo Realizável a Longo Prazo.

- C.

todos os bens e direitos do ativo devem ser avaliados pelo custo de aquisição ou pelo valor de mercado, dos dois o maior.

- D.

a Reserva de Contingência é constituída por contribuições recebidas dos acionistas com o objetivo de angariar recursos para cobrir possíveis passivos judiciais ou trabalhistas da entidade.

- E.

as receitas decorrentes das atividades de construção de imóveis devem ser escrituradas sempre pelo regime de caixa, já que não há garantia nenhuma de que os promitentes compradores serão adimplentes no futuro.

Contabilidade Privada - Balanço Patrimonial (BP) - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

As pessoas jurídicas que, por opção, efetuarem recolhimentos mensais do IR com base em estimativa mensal e tiverem lucro infl acionário acumulado deverão tributar mensalmente, no mínimo, o correspondente a 1/120, a partir de 1º/01/1996, do saldo existente em 31/12/1995, corrigido monetariamente até essa data, sem prejuízo do cálculo da realização a ser feito no fi nal do período de apuração, com vistas à apuração do maior valor de realização a ser considerado. Assinale a alternativa correta das contas que deverão ser consideradas os bens e direitos do ativo sujeitos à correção monetária até 31/12/1995:

- A.

contas representativas de mútuo entre pessoas jurídicas coligadas, interligadas, controladoras e controladas ou associadas por qualquer forma, bem como dos créditos da empresa com seus sócios ou acionistas e duplicatas a receber a longo prazo.

- B.

contas do ativo permanente; contas representativas do custo dos imóveis não classifi cados no ativo permanente; contas devedora e credora representativas de adiantamento para futuro aumento de capital.

- C.

contas representativas das aplicações em ouro, fornecedores registrados no exigível a longo prazo e estoques.

- D.

estoques, contas devedora e credora representativas de adiantamento para futuro aumento de capital; capital social a integralizar.

Uma empresa apresentou, no início de 2004, um patrimônio líquido de R$ 800,00, composto pela conta Capital, cujo saldo era de R$ 860,00, e pela conta de Prejuízos Acumulados, com saldo de R$ 60,00. Durante o ano, a empresa apresentou apenas os seguintes dados, em reais:

- Vendas de Mercadorias

- Compras de Mercadorias

- Estoque Inicial

- Estoque Final

- Despesas Administrativas

- Aumento de Capital

O patrimônio líquido, em reais, após o encerramento do exercício de 2004, ficou em:

- A. 910,00

- B. 930,00

- C. 950,00

- D. 970,00

- E. 990,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc