Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

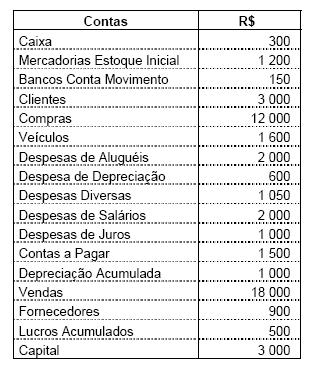

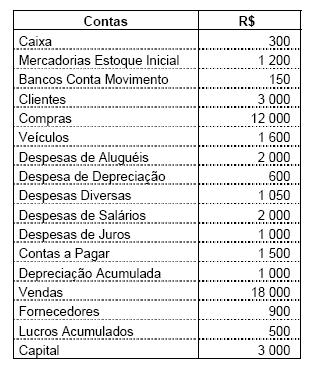

Considere as informações do Balancete de Verificação da Cia. Soberana, referentes ao ano de 2004, em reais, para responder às questões de nº 33 e 34.

Em dezembro de 2004, o total do Ativo da Cia. Soberana, em reais, era de:

- A. 2.180,00

- B. 2.190,00

- C. 2.200,00

- D. 2.210,00

- E. 2.230,00

Antes do encerramento do resultado, uma empresa apresentou os seguintes dados no fechamento do balancete de 2004:

Total de Contas Credoras R$ 500,00Sabe-se que o lucro líquido no ano foi de R$10,00 sendo

R$110,00 de receitas e R$100,00 de despesas. Qual o total

do Ativo da empresa, em reais, no encerramento do exercício

de 2004?

- A. 290,00

- B. 390,00

- C. 400,00

- D. 600,00

- E. 610,00

Os valores dos direitos registrados no Balanço Patrimonial que, direta ou indiretamente, podem afetar o patrimônio de determinado órgão público apresentam-se no Ativo:

- A. Financeiro - disponível

- B. Financeiro - realizável

- C. Permanente.

- D. Real líquido

- E. Compensado.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Em relação ao Passivo, pode-se afirmar que:

- A.

as obrigações da companhia serão classificadas no passivo circulante quando sua liquidação ocorrer em prazo superior ao exercício social seguinte;

- B.

os resultados de exercícios futuros referem-se apenas às receitas já recebidas que efetivamente devem ser reconhecidas em resultados de anos futuros;

- C.

no balanço patrimonial, os elementos do passivo tais como obrigações, encargos e riscos, conhecidos ou calculáveis, serão computados pelo valor atualizado até a data do balanço;

- D.

as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas opcionalmente em moeda nacional à taxa de câmbio em vigor na data do balanço;

- E.

as contas do passivo devem ser apresentadas no Balanço Patrimonial em ordem crescente de exigibilidade.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Em relação ao Patrimônio Líquido, pode-se afirmar que:

- A.

é composto pelo capital social, reservas, provisões técnicas e os lucros acumulados;

- B.

as reservas de contingências se destinam a dar cobertura a perdas ou despesas já incorridas e ainda não desembolsadas;

- C.

as reservas de reavaliação compreendem as contrapartidas de aumentos de valores atribuídos a elementos do passivo em virtude de novas avaliações dos bens, com base em laudo aprovado pela assembléia geral;

- D.

a utilização da reserva legal está restrita a aumentos do capital social;

- E.

as reservas de capital se caracterizam por valores recebidos pela companhia e que não transitam pelo resultado como receitas, por se referirem a valores destinados a reforço de seu capital, sem terem como contrapartida qualquer esforço da empresa em termos de entrega de bens ou de prestação de serviços.

Utilize as informações abaixo para determinar os valores solicitados nas questões de números 32 a 37.

Total do Ativo Circulante:

- A.

4 950

- B.

5 250

- C.

5 550

- D.

6 950

- E.

7 750

Utilize as informações abaixo para determinar os valores solicitados nas questões de números 32 a 37.

Valor do Ativo Permanente:

- A.

400

- B.

600

- C.

800

- D.

1 400

- E.

1 600

Os imóveis não necessários à manutenção da atividade explorada pela empresa e não destinados à revenda devem ser classificados no Ativo:

- A.

Circulante.

- B.

Realizável a Longo Prazo.

- C.

Permanente, subgrupo Investimentos.

- D.

Permanente, subgrupo Imobilizado.

- E.

Permanente, subgrupo Diferido.

Analise os resumos do Balanço Patrimonial e da Demonstração do Resultado, em reais, do exercício de 2004 da Cia. Fonte. As informações adicionais fornecidas pelo Departamento de Contabilidade são as seguintes: -

-

houve um aumento de capital em espécie no valor deR$ 40,00;

-

a empresa recebeu antecipadamente um aluguel deR$ 8,00, registrado como Resultados de Exercícios

Futuros.

Com base nas demonstrações financeiras acima, pode-se

afirmar que o total de origens de recursos da Cia. Fonte, em

reais, a ser apresentado em sua Demonstração de Origens

e Aplicações de Recursos, será:

- A.

40,00

- B.

43,00

- C.

48,00

- D.

68,00

- E.

93,00

Contabilidade Privada - Balanço Patrimonial (BP) - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

Uma determinada empresa realizou as seguintes operações no mês: venda à vista de mercadorias por R$ 500,00, com lucro de 10%; pagamento de duplicatas de R$ 100,00, com juros de 10%; prestação de serviços de R$ 400,00, com recebimento no ato de 30% e pagamento de títulos no valor de R$ 100,00, com desconto de 10%. Com base nas operações acima, pode-se afirmar que:

I. O passivo reduziu R$ 300,00.

II. O ativo aumentou R$ 450,00.

III. O Patrimônio Líquido aumentou R$ 250,00.

Assinale a alternativa correta.

- A.

Todas as afirmativas estão corretas.

- B.

Apenas as afirmativas I e II estão corretas.

- C.

Apenas as afirmativas I e III estão corretas.

- D.

Apenas as afirmativas II e III estão corretas.

- E.

Todas as afirmativas estão incorretas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc