Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Segundo conceitua o Prof. Hélio Kohama, os estágios da receita pública são as etapas consubstanciadas nas ações desenvolvidas e percorridas pelos órgãos e pelas repartições encarregadas de executá-las. Acerca dos estágios da receita pública, assinale a opção correta.

- A. O lançamento por declaração é aquele realizado pelo próprio contribuinte, verificado posteriormente pela autoridade pública.

- B. O estágio do recolhimento deve anteceder a arrecadação aos cofres públicos.

- C. É no estágio da arrecadação que se verifica o princípio da unidade de tesouraria.

- D. Os impostos diretos e outras receitas com vencimento determinado em leis especiais, regulamentos ou contratos são objeto de lançamento.

- E. A previsão da receita visa identificar o devedor dos tributos e os respectivos valores e espécies.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

O SIAFI é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do governo federal. Com relação aos objetivos do SIAFI, julgue os itens subseqüentes.

É objetivo do SIAFI padronizar métodos e rotinas de trabalho relativas à gestão dos recursos públicos, permanecendo essa atividade, no entanto, sob o total controle do ordenador de despesa de cada unidade gestora.

- C. Certo

- E. Errado

A contabilidade pública é o conhecimento especializado da ciência contábil que aplica, no processo gerador de informações, os conceitos, princípios e normas contábeis na gestão patrimonial de uma entidade governamental. Quanto a peculiaridades dos procedimentos aplicáveis à contabilidade pública, julgue os seguintes itens.

I A contabilidade evidenciará, perante a Fazenda Pública, a situação daqueles que arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela confiados.

II Ressalvada a competência do Tribunal de Contas ou órgão equivalente, a tomada de contas dos agentes responsáveis por bens ou dinheiro público será realizada ou superintendida pelos serviços de contabilidade.

III Os serviços de contabilidade serão organizados de forma a permitir, entre outros, o acompanhamento da execução orçamentária e o conhecimento da composição patrimonial.

IV Todas as operações que resultem débitos e créditos de natureza financeira não compreendidas na execução orçamentária serão também objeto de registro e controle contábil.

V Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

A quantidade de itens certos é igual a

- A.

1.

- B.

2.

- C.

3.

- D.

4.

- E.

5.

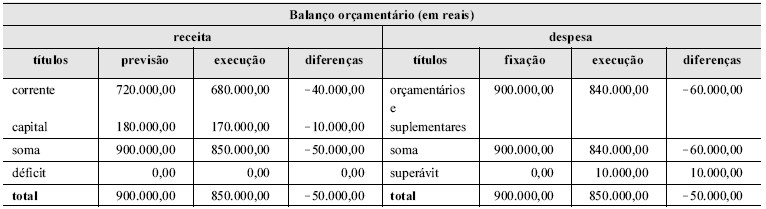

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Considerando os dados na tabela acima, extraídos do balanço orçamentário de determinada entidade governamental, julgue os itens subseqüentes.

O resultado orçamentário do exercício foi deficitário em R$ 50.000,00.

- C. Certo

- E. Errado

Contabilidade Pública - Plano de Contas da Administração Federal - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

A estrutura do Plano de Contas da administração pública federal é composta por seis classes de contas: ativo, passivo, despesa, receita, resultado diminutivo do exercício e resultado aumentativo do exercício. Com relação à estrutura dessas contas, julgue os itens a seguir.

As contas do ativo compensado e do passivo compensado não afetam a apuração do resultado patrimonial do exercício, mas são consideradas na composição do saldo patrimonial, apurado pela diferença entre o ativo e o passivo.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

A respeito dos principais documentos utilizados pelo SIAFI e seus papéis, julgue os itens seguintes.

A nota de dotação é um documento utilizado para registro das informações orçamentárias elaboradas pela Secretaria de Orçamento Federal.

- C. Certo

- E. Errado

Para que os lançamentos efetuados no âmbito da administração pública pudessem permitir a interpretação dos resultados econômicos e financeiros, foi concebida uma lógica contábil por meio de sistemas de contas. Acerca dos registros contábeis a serem efetuados nos sistemas de contas da contabilidade pública e seus relacionamentos com os atos e fatos, assinale a opção correta.

- A.

O registro contábil da incorporação de um bem recebido em doação é efetuado no sistema de contas de compensação, já que se trata de um fato extra-orçamentário.

- B.

O registro contábil do primeiro estágio da despesa (empenho) é efetuado no sistema de contas financeiro em função do reconhecimento da despesa pública nesse momento.

- C.

O registro contábil do terceiro estágio da despesa (pagamento) é efetuado no sistema de contas orçamentário, no qual são registrados os atos e fatos relacionados com a execução da receita e da despesa públicas.

- D.

A aquisição de veículo para uso, com pagamento à vista e recebimento imediato do bem, enseja registro contábil no sistema de contas patrimonial devido a sua incorporação ao patrimônio da entidade.

- E.

A desincorporação de uma obrigação de longo prazo é registrada contabilmente no sistema de contas financeiro, representando uma variação passiva.

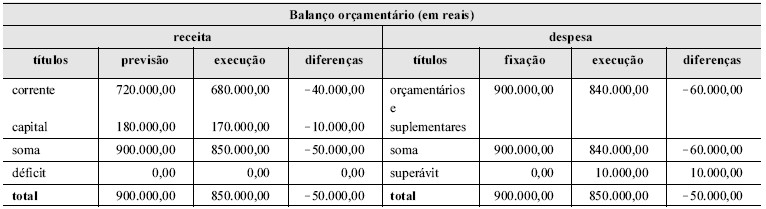

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Considerando os dados na tabela acima, extraídos do balanço orçamentário de determinada entidade governamental, julgue os itens subseqüentes.

A economia orçamentária na execução das despesas contribuiu positivamente na apuração do resultado orçamentário do exercício.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Patrimonial - FUNRIO Fundação de Apoio a Pesquisa, Ensino e Assistência (FUNRIO) - 2008

Na Contabilidade Pública, considerando-se a estrutura do Balanço Patrimonial, a apuração do Ativo Real se dá através da

- A.

diferença entre o Ativo Financeiro e o Passivo Financeiro.

- B.

soma do Ativo Financeiro com o Ativo Compensado.

- C.

soma do Ativo Financeiro com o Ativo Permanente.

- D.

diferença entre Ativo Compensado com Passivo Compensado.

- E.

diferença do Ativo Permanente com o Passivo Permanente.

Contabilidade Pública - Despesas de Exercícios Anteriores - Núcleo de Computação Eletrônica UFRJ (NCE) - 2008

Compreende exemplo de despesa que poderá ser paga à conta de despesas de exercícios anteriores, conforme estabelece a Lei 4.320/64:

- A.

indenizações ativas;

- B.

pensões alimentícias;

- C.

créditos da dívida ativa;

- D.

restos a pagar com prescrição interrompida;

- E.

consignações previdenciárias.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc