Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

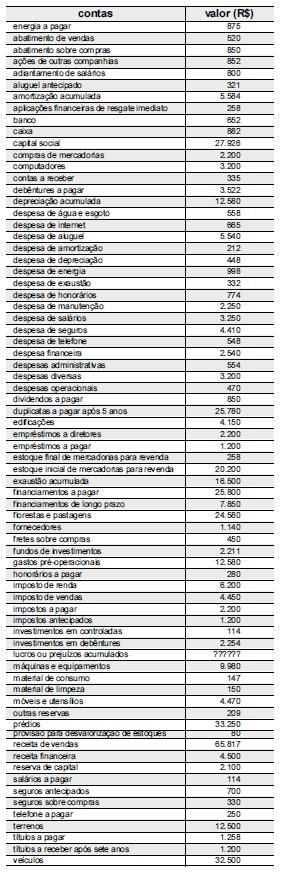

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

A rentabilidade financeira, no período em análise, é superior a 33%.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O Sistema Integrado de Administração Financeira (SIAFI) processa e controla a execução orçamentária, financeira, patrimonial e contábil dos órgãos da administração pública direta federal, das autarquias, fundações e empresas públicas federais e das sociedades de economia mista que estiverem contempladas no orçamento fiscal e da seguridade social da União. A respeito do SIAFI, assinale a opção correta.

- A.

Cabe ao Serviço Federal de Processamento de Dados (SERPRO) estabelecer a forma de acesso de cada unidade gestora ao SIAFI, bem como a forma de solicitação de alteração do tipo de acesso, de acordo com a necessidade do órgão solicitante.

- B.

O uso da senha, sistema de segurança responsável pelo controle de acesso e navegação, tem como objetivo a utilização autorizada dos recursos do SIAFI, assegurando o acesso de cada usuário cadastrado às transações compatíveis com o seu perfil.

- C.

A implantação do SIAFI foi viabilizada mediante a criação SERPRO.

- D.

Entidades de caráter privado não podem utilizar o SIAFI mesmo que autorizadas pela STN.

- E.

Não há necessidade de prévio cadastramento e de habilitação de usuários para o registro de documento ou consultas ao SIAFI.

É exemplo de despesa corrente:

- A.

Aquisição de imóveis.

- B.

Juros da dívida pública.

- C.

Inversões financeiras.

- D.

Amortização de empréstimos recebidos.

- E.

Participação no capital de empresas.

A liquidação de uma despesa orçamentária corrente e ainda não paga é registrada no sistema financeiro pelo seguinte lançamento:

- A.

Despesa Liquidada a Pagar - Corrente a Bancos Conta Movimento

- B.

Despesa Corrente a Despesa Liquidada a Pagar - Corrente

- C.

Despesa Empenhada Corrente - a Despesa Liquidada Corrente

- D.

Despesa Liquidada a Pagar - Corrente a Despesa Executada - Corrente

- E.

Despesa Corrente a Bancos Conta Movimento

É vedada a realização de operações de crédito que excedam o montante das despesas ___________, ressalvadas as autorizadas mediante créditos __________ ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria ___________.

As lacunas são corretamente preenchidas respectivamente por:- A. correntes - extraordinários - absoluta;

- B. correntes - extraordinários - simples;

- C. de capital - suplementares - simples;

- D. de capital - suplementares - absoluta;

- E. de capital - extraordinários - absoluta.

Contabilidade Pública - Despesa Pública - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

A Despesa Pública é constituída de(o)

- A. todos os gastos autorizados na Lei de Diretrizes Orçamentárias (LDO).

- B. gastos representativos oriundos somente de emendas de parlamentares.

- C. conjunto de dispêndio do ente público ou de outra pessoa de direito público para o funcionamento dos Serviços Públicos.

- D. devoluções apenas das Receitas Extra-orçamentárias.

- E. Despesas Correntes apenas.

Na Contabilidade Pública, os bens de uso comum do povo, alguns valores a receber e passivos sem dotação orçamentária:

- A.

somente são evidenciados nas demonstrações contábeis de municípios com população inferior a 50.000 habitantes.

- B.

somente são evidenciados nas demonstrações contábeis de municípios com população superior a 1.000.000 de habitantes.

- C.

somente poderão ser evidenciados quando houver deficit nas operações superior a 50% do valor orçado.

- D.

não são usualmente evidenciados nas demonstrações contábeis dos órgãos públicos.

- E.

são evidenciados nas demonstrações contábeis dos órgãos públicos, em qualquer circunstância.

Contabilidade Pública - Despesa Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A classificação da modalidade do empenho é definida segundo determinadas características da despesa a ser realizada. Com relação à modalidade, o empenho é classificado como

- A.

geral para as despesas contratuais e outras sujeitas a parcelamento.

- B.

global para as despesas cujo montante não se possa determinar.

- C.

estimativo para as despesas contratuais e outras sujeitas a parcelamento.

- D.

ordinário para as despesas cujo montante seja previamente conhecido e o pagamento deva ocorrer de uma só vez.

Com relação ao patrimônio dos entes públicos, sua composição e avaliação, julgue os próximos itens.

Se, quando se calcular a diferença entre receitas totais e despesas totais — deduzida dos juros e amortizações da dívida pública, e excluídas outras despesas financeiras e as receitas financeiras —, o resultado for positivo, ter-se-á o chamado superávit primário.

- C. Certo

- E. Errado

Contabilidade Pública - Geral - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

Considere as informações a seguir, hipoteticamente extraídas de um Balanço Orçamentário, para responder às questões de números 44 e 45.

A economia orçamentária está representada pelo montante de

- A.

R$ 3.000,00.

- B.

R$ 4.000,00.

- C.

R$ 6.000,00.

- D.

R$ 12.000,00.

- E.

R$ 28.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc