Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Sistema de Contas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Para possibilitar o acompanhamento orçamentário e a composição financeira e patrimonial, bem como a evidenciação dos compromissos assumidos pela administração pública, os registros na contabilidade pública são estruturados em sistemas de contas. Considerando a lógica contábil dos registros efetuados nos sistemas de contas, julgue os itens subseqüentes.

Os sistemas de contas da contabilidade pública são compartimentos estanques, isto é, os lançamentos contábeis são fechados (débito e crédito) dentro do mesmo sistema.

- C. Certo

- E. Errado

Constituem créditos adicionais especiais aqueles destinados

- A.

a despesas de custeio com pessoal insuficientemente cobertas no orçamento.

- B.

exclusivamente ao pagamento da dívida pública interna.

- C.

a despesas urgentes e imprevistas.

- D.

a despesas para as quais não haja dotação orçamentária específica.

- E.

a reforço de dotação orçamentária.

Contabilidade Pública - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Na estrutura das demonstrações da contabilidade pública adotada no Brasil, os totais da receita orçamentária constantes nos balanços orçamentário e financeiro devem coincidir com os da demonstração das variações patrimoniais.

- C. Certo

- E. Errado

Contabilidade Pública - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considere-se a seguinte situação, relativa aos saldos de final de exercício de um órgão da administração pública:

- receita orçamentária: R$ 700 milhões;

- despesa orçamentária: R$ 650 milhões;

- mutação patrimonial da receita: R$ 350 milhões;

- mutação patrimonial da despesa: R$ 400 milhões.

Com base nesses dados, é correto concluir-se que o resultado patrimonial da execução orçamentária foi nulo.

- C. Certo

- E. Errado

Consta no rol de Princípios Orçamentários:

- A. Prudência.

- B. Objetividade.

- C. Exclusividade.

- D. Conservadorismo.

- E. Materialidade.

Os órgãos de fiscalização que desempenham funções judiciais ou arbitrais ou as autoridades com poder de investigação podem requisitar as informações obtidas pelos auditores das empresas privadas, não obstante a responsabilidade destes quanto à confidencialidade que devem observar. A disponibilização dessas informações não se aplica

- A. às comissões parlamentares de inquérito.

- B. aos tribunais ou conselhos de contas.

- C. ao Ministério Público.

- D. à polícia.

Atenção: Para responder às questões de números 46 e 47 utilize os dados abaixo (em reais).

Considere os seguintes números de execução orçamentária e financeira:

Findo o exercício de 2006, o montante de Restos a Pagar Processados são:

- a.

3.800

- b.

3.500

- c.

300

- d.

500

- e.

200

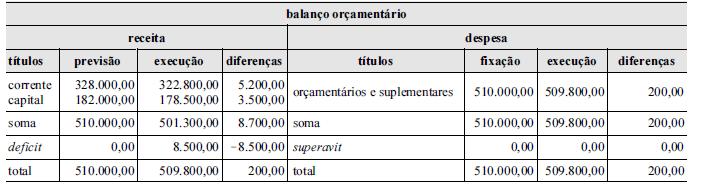

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considere os seguintes dados, relativos ao balanço orçamentário de determinada entidade governamental.

Com base nos dados apresentados, é correto afirmar que

- A.

a lei orçamentária anual não foi aprovada com equilíbrio.

- B.

houve utilização de dotação sem autorização legal.

- C.

o resultado orçamentário do exercício foi deficitário em R$ 200,00.

- D.

o resultado orçamentário do exercício foi influenciado pelo desempenho da arrecadação.

- E.

o resultado orçamentário do exercício foi influenciado basicamente pela economia na realização da despesa.

A aquisição de material de consumo por uma unidade orçamentária, com pagamento imediato, é registrada, no sistema patrimonial, pelo seguinte lançamento:

- A.

Almoxarifado de Material de Consumo a Bancos Conta Movimento

- B.

Mutação Ativa Orçamentária a Bancos Conta Movimento

- C.

Despesa Empenhada a Liquidar a Despesa Empenhada Liquidada

- D.

Despesa Empenhada Corrente a Bancos Conta Movimento

- E.

Almoxarifado de Material de Consumo a Mutação Patrimonial Ativa

Atenção: Para responder às questões de números 46 e 47 utilize os dados abaixo (em reais).

Considere os seguintes números de execução orçamentária e financeira:

Findo o exercício de 2006, qual o montante de Restos a Pagar Não-Processados?

- a.

3.800

- b.

3.500

- c.

500

- d.

300

- e.

200

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc