Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Analise as seguintes afirmativas concernentes à Dívida Pública, conforme a Lei n. 4.320/64, e assinale com V as verdadeiras e com F as falsas.

( ) A dívida flutuante é aquela que o Tesouro contrai por um breve ou indeterminado período de tempo, quer para atender a eventuais insuficiências de caixa, quer como administrador dos bens e valores de terceiros

( ) Constituem Dívida Ativa todas as importâncias relativas a tributos e créditos da Fazenda Pública, lançados e cobrados, mas não recebidos no prazo de vencimento, a partir da data de sua inscrição.

( ) A dívida fundada representa um compromisso a longo prazo, de valor previamente determinado, garantida por títulos do governo, que rendem juros e são amortizáveis ou resgatáveis, podendo ou não o seu vencimento ser fixado.

( ) A dívida ativa tributária é o crédito proveniente de obrigação legal relativa a tributos; dívida ativa não tributária são os demais empréstimos compulsórios, contribuições estabelecidas em lei e todas as multas de qualquer origem ou natureza.

Assinale a alternativa que apresenta a seqüência de letras CORRETA.

- A.

(F) (V) (F) (V)

- B.

(V) (F) (V) (F)

- C.

(V) (V) (F) (V)

- D.

(F) (V) (V) (F)

Julgue os itens a seguir, relativos à apresentação e à composição dos balanços orçamentário, financeiro e patrimonial.

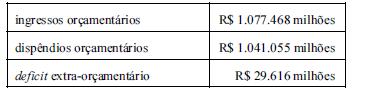

Suponha-se que o balanço financeiro da União tenha acumulado, até novembro de 2006, seguintes valores.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A propósito das demonstrações da contabilidade pública e da prestação e julgamento das contas governamentais, julgue os itens que se seguem.

A venda de um imóvel constitui uma desincorporação passiva, caracterizada como uma mutação patrimonial resultante da execução orçamentária.

- C. Certo

- E. Errado

Contabilidade Pública - Demonstrações Contábeis - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

As normas gerais de contabilização dos atos e fatos administrativos, bem como a elaboração dos Balanços (Orçamentário, Patrimonial e Financeiro) e a Demonstração das Variações Patrimoniais, vigentes no Brasil, são estabelecidas pelas:

- A. Lei n° 4.320/64, Instrução Normativa n° 08/96 e Lei nº 6.404/76.

- B. Lei n° 4.320/64 e Lei Complementar n° 101/2000.

- C. Normas e Instruções definidas somente pelos Tribunais de Contas.

- D. Instruções Normativas estabelecidas somente pela Secretaria da Receita Federal.

- E. Constituição Brasileira, Lei nº 8.666/93 e as Normas Brasileiras de Contabilidade.

Despesa de mutação patrimonial:

- A.

pessoal e encargos sociais.

- B.

equipamentos e material permanente.

- C.

serviços de consultoria.

- D.

subvenção social.

- E.

juros sobre a dívida por contrato.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Segundo o disposto no art. 1. o do Decreto n. o 93.872/1986 e no art. 56 da Lei n. o 4.320/1964, a realização da receita e da despesa da União far-se-á por via bancária, em estrita observância ao princípio de unidade de caixa, conhecido como conta única. Acerca do funcionamento da conta única, julgue o item que se segue.

O controle dos saldos e a transferência de recursos entre as unidades gestoras são feitos pelo Sistema Integrado de Administração Financeira (SIAFI).

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Por intermédio do SIAFI, seu principal instrumento de gestão, a Secretaria do Tesouro Nacional realiza o acompanhamento e o controle de toda a execução orçamentária e financeira do governo federal. Acerca da tabela de eventos utilizada para transformar os atos e fatos administrativos em registros contábeis automáticos no SIAFI, julgue o item que se segue.

O SIAFI somente validará, do ponto de vista contábil, os documentos de entrada de dados, se eles se apresentarem com os eventos que, no todo, completem partidas dobradas.

- C. Certo

- E. Errado

Contabilidade Pública - Restos a Pagar - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Numere a COLUNA II de acordo com a COLUNA I, associando corretamente os registros contábeis relacionados com os restos a pagar, com exemplos hipotéticos de lançamentos contábeis relacionados a esses fatos.

Assinale a alternativa que apresenta a seqüência de números CORRETA.

- A.

(4) (2) (1) (3)

- B.

(3) (1) (4) (2)

- C.

(2) (3) (4) (1)

- D.

(1) (4) (2) (3)

As seguintes informações foram extraídas do balanço orçamentário de uma prefeitura hipotética, relativas ao exercício financeiro encerrado em 31/12/2005:

- Receitas Previstas ............................................ 250

- Receitas Realizadas ......................................... 235

- Despesas Previstas .......................................... 257

- Despesas Realizadas ....................................... 252

É correto concluir que houve

- A.

frustração de arrecadação de 22.

- B.

economia orçamentária de 5.

- C.

déficit orçamentário de 7.

- D.

déficit orçamentário de 5.

- E.

superávit orçamentário de 2.

Contabilidade Pública - Sistema de Contas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A respeito dos sistemas contábeis adotados na contabilidade pública e acerca de suas finalidades, julgue os próximos itens.

Fatos que afetam tanto o sistema financeiro como o patrimonial podem não ter correspondência no sistema orçamentário. No primeiro caso, o exemplo seria o pagamento de restos a pagar; no segundo, a doação de um terreno.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc