Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

respeito do controle contábil de restos a pagar é correto afirmar que

- A.

os restos a pagar processados são registrados em uma única conta do passivo.

- B.

é realizado controle dos restos a pagar por empenho no ativo e passivo compensado.

- C.

os restos a pagar não processados figuram no passivo da entidade em contas separadas para as despesas correntes e despesas de capital.

- D.

o cancelamento de restos a pagar não processados não provoca alteração na situação patrimonial do ente público.

- E.

o pagamento de restos a pagar processados não implica na realização de controle no passivo compensado.

Com base nos conceitos e na legislação aplicáveis a contabilidade pública, orçamentos e balanços, julgue os itens a seguir.

Constitui subvenção social a dotação destinada a cobrir a diferença entre o preço de mercado de um produto agrícola e a quantia paga pelo governo ao produtor.

- C. Certo

- E. Errado

No exercício financeiro de 2005, uma determinada Unidade Gestora efetuou o empenhamento de um crédito orçamentário. Em 31 de dezembro, ainda não havia sido realizada sua liquidação e, conseqüentemente, foi feita a devida inscrição em Restos a Pagar Não Processados. Com base nos procedimentos de registros utilizados no SIAFI, o lançamento correspondente no sistema orçamentário, no âmbito de célula da despesa foi:

(D = débito na conta e C = crédito na conta)

- A.

D: Empenhos a Liquidar C: Empenhos Liquidados.

- B.

D: Valores em Liquidação C: Empenhos Inscritos – Restos a Pagar.

- C.

D: Restos a Pagar Não Processados C: Crédito Empenhado a Liquidar.

- D.

D: Crédito Empenhado a Liquidar C: Crédito Empenhado Liquidado.

- E.

D: Inscrição de Restos a Pagar C: Restos a Pagar a Liquidar.

No final do exercício financeiro, os seguintes dados estavam disponíveis: (valores em reais)

Bancos - Conta Única .................................................... 5.000,00

Dívida Ativa ..................................................................... 4.000,00

Despesas a Classificar .................................................... 1.200,00

Diversos Responsáveis ..................................................... 200,00

Estoque de Material de Consumo ..................................... 600,00

Bens Móveis ................................................................. 10.000,00

Fornecedores ................................................................. 3.000,00

Salários a Pagar .............................................................. 1.000,00

Receitas a Classificar ......................................................... 400,00

Patrimônio Acumulado ................................................. 13.000,00

Na elaboração do balanço patrimonial de acordo com a estrutura utilizada no SIAFI, o superávit financeiro observado e o resultado patrimonial do exercício são, respectivamente, iguais a:

- A. R$ 1.000,00 e R$ 3.600,00.

- B. R$ 1.000,00 e R$ 4.400,00.

- C. R$ 1.200,00 e R$ 2.800,00.

- D. R$ 1.200,00 e R$ 3.600,00.

- E. R$ 1.800,00 e R$ 3.600,00.

Com base na observação do Balanço Orçamentário abaixo, o resultado da execução orçamentária é:

- A. Superavitária em R$ 132,00

- B.

Deficitária em R$ 97,00

- C.

Superavitária em R$ 35,00

- D.

Nulo

- E.

Deficitária em R$ 62,00

Contabilidade Pública - Conceitos Orçamentário Financeiro - Escola de Administração Fazendária (ESAF) - 2006

Com base nos dados seguintes, assinale a opção que representa o correto resultado orçamentário:

Receita corrente prevista: $ 60

Receita corrente realizada: $ 65

Despesa corrente prevista: $ 60

Despesa corrente realizada: $ 60

Receita de capital prevista: $ 40

Receita de capital realizada: $ 35

Despesa de capital prevista: $ 40

Despesa de capital realizada: $ 40

- a.

Superávit orçamentário de $ 5, que deverá constituir item da receita orçamentária.

- b.

Superávit do orçamento de capital de $ 5, que deverá constituir item da receita orçamentária.

- c.

Superávit do orçamento corrente de $ 5, que deverá constituir item da receita extra-orçamentária.

- d.

Superávit do orçamento de capital de $ 5, que deverá constituir item da receita extra-orçamentária.

- e.

Superávit do orçamento corrente de $ 5, que deverá constituir item da receita orçamentária.

O Setor de Planejamento da Prefeitura Municipal de Cataguases elaborou o projeto de Lei Orçamentária Anual e enviou a Câmara Municipal onde se percebeu que todas as receitas e despesas estavam previstas no exercício financeiro. A qual princípio orçamentário foi obedecido?

- A.

Da exclusividade.

- B.

Da unidade.

- C.

Da universalidade.

- D.

Da programação.

- E.

Da eficiência.

Observe os saldos das contas constantes da tabela a seguir, extraídos do balancete de verificação de uma determinada entidade pública.

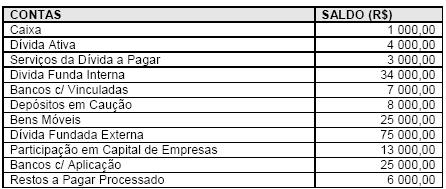

Com base nas informações disponíveis, indique a assertiva que representa corretamente a soma do ativo financeiro, do ativo permanente, do passivo financeiro, do passivo permanente e saldo patrimonial, respectivamente.

- A.

a) 33 000,00 ; 38 000,00 ; 21 000,00 ; 109 000,00 ; 59 000,00

- B.

8 000,00 ; 67 000,00 ; 51 000,00 ; 75 000,00 ; 51 000,00

- C.

33 000,00 ; 42 000,00 ; 17 000,00 ; 109 000,00 ; 51 000,00

- D.

41 000,00 ; 38 000,00 ; 47 000,00 ; 75 000,00 ; 43 000,00

- E.

46 000,00 ; 29 000,00 ; 17 000,00 ; 109 000,00 ; 51 000,00

Contabilidade Pública - Conceitos Orçamentário Financeiro - Escola de Administração Fazendária (ESAF) - 2006

Uma das formas de transferência voluntária de recursos da União para Estados, Distrito Federal, Municípios e entidades sem fins lucrativos é o instrumento convênios. Assinale a seguir a opção correta em relação à contabilização desse tipo de transferência.

- A.

É mantido controle contábil dos montantes liberados e das prestações de contas a realizar e realizadas nos grupos compensado do ativo e do passivo.

- B.

As contas destinadas ao controle de transferências voluntárias estão no passivo compensado.

- C.

As prestações de contas não realizadas pelos convenentes constituem créditos da União desde o momento da liberação dos recursos.

- D.

Além de registro no ativo compensado, as parcelas liberadas são contabilizadas como créditos no disponível da instituição concedente.

- E.

Instaurada a Tomada de Contas Especial, o Tribunal de Contas da União determina a constituição do crédito contra o convenente.

Contabilidade Pública - Conceitos Orçamentário Financeiro - Escola de Administração Fazendária (ESAF) - 2006

Assinale a opção correta a respeito do controle contábil das descentralizações de créditos realizadas no âmbito federal.

- A.

A descentralização de crédito implica automática transferência financeira dos recursos.

- B.

A descentralização interna e a externa de crédito recebem o mesmo tratamento contábil.

- C.

A contabilização na unidade destinatária dos créditos depende de ação dessa unidade, uma vez que, ao ser emitido o documento de descentralização, o crédito permanece em conta transitória.

- D.

Na unidade destinatária do crédito, a contrapartida da conta provisão recebida do ativo compensado é a conta crédito disponível do passivo compensado.

- E.

Na unidade gestora descentralizadora dos créditos ocorre um decréscimo patrimonial.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc