Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

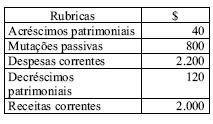

Contabilidade Pública - Demonstração das Variações Patrimoniais (DVP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

A demonstração das variações patrimoniais de um ente do governo apresentava as seguintes rubricas:

- A. superávit de 1.400;

- B. déficit de 960;

- C. déficit de 1.080;

- D. superávit de 2.220;

- E. déficit de 1560.

Contabilidade Pública - Conceitos Orçamentário Financeiro - Escola de Administração Fazendária (ESAF) - 2006

A respeito da contabilidade orçamentária e financeira a Lei n. 4.320/64 determina, exceto que

- A.

o registro contábil da receita será realizado de acordo com as especificações da Lei Orçamentária Anual.

- B.

os depósitos de terceiros não integram a dívida flutuante.

- C.

as operações não compreendidas na execução orçamentária que resultem débitos ou créditos de natureza financeira serão também objeto de registro contábil.

- D.

os débitos de tesouraria integram a dívida flutuante.

- E.

deve ser evidenciado o montante dos créditos orçamentários vigentes.

Contabilidade Pública - Plano de Contas da Administração Federal - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Os valores alocados no Plano de Contas da União dentro dos grupos 1.9.1 (Ativo Compensado) e 2.9.2 (Passivo Compensado):

- A. estão inseridos dentro do Sistema Patrimonial;

- B.

afetam imediatamente o patrimônio, de forma deficitária ou superavitária;

- C.

representam contrapartida um do outro, não alterando a situação líquida patrimonial;

- D.

não se incluem dentre os abrangidos pelo Sistema SIAFI;

- E.

são denominados valores interferenciais, redutores ou retificadores.

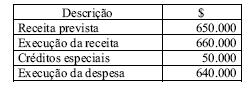

No início do exercício, a dotação para as despesas de um ente governamental correspondia a $ 650.000. No transcurso do ano, foram feitas alterações no orçamento, sendo realizadas anulações de dotações, no montante de $ 40.000, bem como foram abertos créditos especiais de $ 50.000,00. Em 31.12, os seguintes dados foram obtidos do balanço orçamentário:

- A. -10.000; -20.000;

- B. 0; -20.000;

- C. 10.000; -10.000;

- D. 20.000; 10.000;

- E. 20.000; -20.000.

Contabilidade Pública - Plano de Contas da Administração Federal - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

A alternativa que contém uma conta pertencente ao ativo compensado do plano de contas da Administração Federal é:

- A. receita realizada;

- B. previsão inicial da receita;

- C. crédito empenhado a liquidar;

- D. empenhos liquidados;

- E. previsão adicional da receita.

Contabilidade Pública - Demonstração das Variações Patrimoniais (DVP) - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

A origem do resultado líquido, pela discriminação de receitas e despesas, superveniências e insubsistências, é esclarecida pelo

- A.

Demonstrativo do Movimento a débito e a crédito da conta, referente a cada mês do exercício.

- B.

Demonstrativo da proporção entre o resultado líquido e capital próprio.

- C.

Demonstrativo da proporção entre o resultado bruto e o capital líquido.

- D.

Demonstrativo das Variações Patrimoniais.

- E.

Demonstrativo das mutações patrimoniais ocasionadas pelas oscilações de anos anteriores.

Contabilidade Pública - Contabilização de Operações Típicas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da contabilidade pública e suas especificidades, julgue os itens seguintes.

Quando uma prefeitura retém o valor do imposto de renda sobre a folha de pagamentos de sua responsabilidade, o montante será classificado como receita extra-orçamentária.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilização de Operações Típicas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens seguintes, acerca da escrituração contábil de entes da Federação e sua inter-relação com os sistemas contábeis.

O registro do pagamento de retenções de consignações em folha de pagamento será conforme o lançamento a seguir. sistema financeiro pelo pagamento de consignações retidas. associação dos funcionários públicos a institutos de previdência

- C. Certo

- E. Errado

A Lei 4.320/64 determina regimes diferenciados para a contabilização das receitas e despesas de natureza orçamentária; em função disto, quando do encerramento do exercício, é necessário:

- A.

Processar todos os empenhos realizados no exercício até a data de 31 de dezembro.

- B.

Computar os empenhos não pagos, até 31 de dezembro, na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

- C.

Transferir o resultado econômico do exercício para a contabilidade financeira.

- D.

Proceder ao encerramento das contas de variações patrimoniais.

- E.

Processar a inscrição da dívida ativa do exercício.

Contabilidade Pública - Contabilização de Operações Típicas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da receita orçamentária e extra-orçamentária, julgue os itens seguintes.

No primeiro estágio da previsão da receita orçamentária, há o registro no sistema financeiro e no sistema orçamentário.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc