Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Na área pública, tendo em vista a necessidade de se levantarem diversos demonstrativos contábeis, as contas são segregadas em sistemas. A respeito de sistemas de contas, julgue os itens a seguir.

Os sistemas financeiro e patrimonial possuem contas representativas de obrigações a pagar.

- C. Certo

- E. Errado

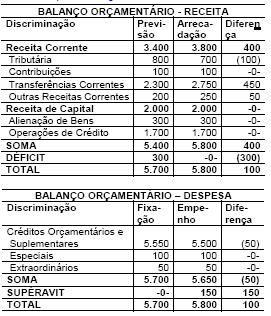

Contabilidade Pública - Créditos Orçamentários e Adicionais - COVEST Comissão de Processos Seletivos e Treinamentos (COVEST) - 2004

Com base no Balanço Orçamentário abaixo, responda as três questões seguintes.

Quanto à abertura dos créditos adicionais demonstradas no Balanço Orçamentário, é correto afirmar que:

- A.

o crédito especial foi aberto pela fonte anulação de dotação.

- B.

o crédito extraordinário foi aberto com anulação de dotação.

- C.

se houve abertura de crédito suplementar, este deve ter ocorrido através de anulação de dotação.

- D.

não houve abertura de créditos suplementares.

- E.

o valor a ser utilizado da fonte excesso de arrecadação, para abertura de créditos suplementares e especiais, seria de 300.

Na área pública, tendo em vista a necessidade de se levantarem diversos demonstrativos contábeis, as contas são segregadas em sistemas. A respeito de sistemas de contas, julgue os itens a seguir.

No sistema de compensação, são registrados os valores inscritos, os pagos e os a pagar de restos a pagar não processados.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2004

Considere os dados a seguir para responder às questões de 46 a 48.

O Município Vales Dourados apresentou os seguintes valores, em reais, que compõem as Variações Patrimoniais do Exercício de 2003:

O total das variações ativas, em reais, será de:

- A.

51.000.000,00

- B.

72.000.000,00

- C.

76.000.000,00

- D.

77.000.000,00

- E.

78.000.000,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2004

Considere os dados a seguir para responder às questões de 46 a 48.

O Município Vales Dourados apresentou os seguintes valores, em reais, que compõem as Variações Patrimoniais do Exercício de 2003:

O total das mutações patrimoniais passivas, em reais, será de:

- A.

2.000.000,00

- B.

5.000.000,00

- C.

7.000.000,00

- D.

12.000.000,00

- E.

13.000.000,00

Sobre o Balanço Patrimonial de que trata o art. 105 da Lei nº 4.320/64 é correto afirmar, exceto que

- A.

demonstra o ativo financeiro, passivo financeiro, ativo permanente, passivo permanente, o saldo patrimonial e as contas de compensação.

- B.

o passivo real a descoberto, quando negativo, deverá ser demonstrado do lado do ativo

- C.

o passivo financeiro representa os compromissos a pagar independentemente de autorização orçamentária.

- D.

a realização do ativo permanente depende de autorização orçamentária.

- E.

as contas de compensação que são demonstradas no Balanço Patrimonial são todas aquelas constantes do subgrupo Compensado do Plano de Contas Único da Administração Federal.

Com relação ao imposto de renda da pessoa jurídica, julgue os itens que se seguem.

O lucro real, apurado contabilmente, envolve, necessariamente, a escrituração do livro de apuração do lucro real (LALUR). O imposto de renda a pagar é calculado com base no lucro real e contabilizado na conta provisão para imposto de renda diferido.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considere por hipótese que, no ano de 2003, determinada entidade da administração pública teve um empenho referente a material de consumo para estoque inscrito em restos a pagar não-processado. No ano de 2004, o fornecedor entregou o material e a entidade realizou o pagamento. Nesse contexto, julgue os itens a seguir.

No encerramento de 2003, o valor inscrito em restos a pagar não-processado teria de ser classificado como receita extraorçamentária no balanço financeiro, sob o título restos a pagar, para compensar a sua inclusão na despesa orçamentária.

- C. Certo

- E. Errado

Assinale a opção que indica um ativo ou um passivo que a contabilidade, no âmbito federal, classifica no Balanço Patrimonial tanto de curto quanto de longo prazo.

- A.

Limite para saque contra o Tesouro Nacional.

- B.

Débitos com fornecedores do exercício anterior.

- C.

Operações de crédito por antecipação de receitas.

- D.

Operações de crédito.

- E.

Restos a pagar não-processados.

O cancelamento de Restos a Pagar de exercícios anteriores, nos termos da Lei no 4.320/64, provoca ao patrimônio da entidade variações

- A.

ativas resultantes da execução orçamentária.

- B.

passivas resultantes da execução orçamentária.

- C.

ativas independentes da execução orçamentária.

- D.

passivas independentes da execução orçamentária.

- E.

passivas extra-orçamentárias.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc