Questões de Contabilidade Pública do ano 2010

Lista completa de Questões de Contabilidade Pública do ano 2010 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

As variações patrimoniais que não se originam da execução orçamentária e que provocam modificações no patrimônio, diminuindo-o, são classificadas como

- A.

superveniências ativas.

- B.

insubsistência passiva.

- C.

mutações da despesa.

- D.

ativas independentes da execução orçamentária.

- E.

passivas independentes da execução orçamentária.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

As Variações Patrimoniais decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido são denominadas

- A.

mutativas

- B.

qualitativas

- C.

quantitativas

- D.

permutativas

- E.

compensatórias

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

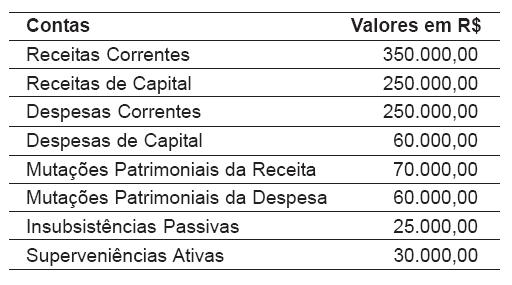

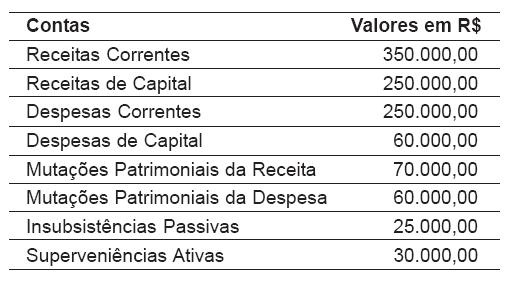

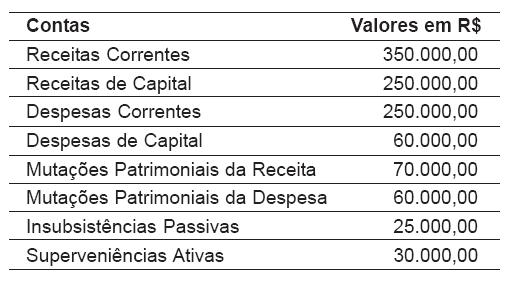

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 57 a 60.

Após levantamento, determinado órgão federal apresentou os valores contábeis constantes da tabela abaixo, ao final do exercício de 2008, na demonstração das variações patrimoniais.

O total das variações ativas representa, em reais, o valor de

- A.

310.000,00

- B.

380.000,00

- C.

600.000,00

- D.

660.000,00

- E.

715.000,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 57 a 60.

Após levantamento, determinado órgão federal apresentou os valores contábeis constantes da tabela abaixo, ao final do exercício de 2008, na demonstração das variações patrimoniais.

Ao analisar a Demonstração das Variações apresentada, em reais, conclui-se que houve

- A.

variações passivas independentes de 30.000,00.

- B.

déficit no resultado patrimonial do exercício de 10.000,00.

- C.

déficit na execução orçamentária de 10.000,00.

- D.

superávit na execução orçamentária de 280.000,00.

- E.

superávit na execução orçamentária de 290.000,00.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 57 a 60.

Após levantamento, determinado órgão federal apresentou os valores contábeis constantes da tabela abaixo, ao final do exercício de 2008, na demonstração das variações patrimoniais.

O total das variações passivas independentes da execução orçamentária representa, em reais, o valor de

- A.

0 (zero)

- B.

30.000,00

- C.

55.000,00

- D.

60.000,00

- E.

70.000,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

O Conselho Federal de Contabilidade define que "o controle interno é o conjunto de recursos, métodos e processos adotados pela entidade governamental". De acordo com as Normas Brasileiras de Contabilidade – NBC – T 16, o controle interno é classificado nas seguintes categorias:

- A.

interno, externo e consolidado.

- B.

contábil, financeiro e administrativo.

- C.

operacional, contábil e de cumprimento legal.

- D.

orçamentário, administrativo e financeiro.

- E.

inerente, preventivo e detectivo.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

Sobre a Contabilidade Pública no Brasil, analise as afirmativas a seguir.

I - Possui como objeto o conjunto de bens, direitos e obrigações, vinculados à administração pública federal, à estadual ou à municipal.

II - O exercício financeiro coincide com o ano civil, compreendendo o período de 01 de janeiro a 31 de dezembro.

III - Utiliza sistema misto de contas, compreendendo o regime de competência, o de caixa, e o orçamentário e o financeiro.

IV - Aplica-se à administração das agências reguladoras.

Está correto APENAS o contido em

- A.

II.

- B.

III e IV.

- C.

I, II e III.

- D.

I, II e IV.

- E.

II, III e IV.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

Determinado órgão federal apresentou, ao final do exercício, a seguinte demonstração das variações patrimoniais:

Considerando-se os dados apresentados, o total das variações ativas corresponde, em reais, a

- A.

265.000,00

- B.

270.000,00

- C.

320.000,00

- D.

350.000,00

- E.

355.000,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Escola de Administração Fazendária (ESAF) - 2010

Assinale a opção que indica um conjunto de entidades que estão dentro do campo de aplicação da contabilidade aplicada ao setor público.

- A.

Empresas públicas financeiras, autarquias e entidades da administração direta do Poder Executivo.

- B.

Empresas públicas dependentes, órgãos da administração direta e autarquias.

- C.

Órgãos do Poder Judiciário, empresas estatais de qualquer natureza e fundações públicas.

- D.

Organizações não-governamentais mantidas com recursos públicos, empresas públicas não financeiras e autarquias.

- E.

Unidades gestoras da administração direta, consórcios públicos e empresas estatais não dependentes.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Escola de Administração Fazendária (ESAF) - 2010

Assinale a opção em que a operação ao ser registrada pela contabilidade aplicada ao setor público provoca variação ativa e passiva em igual valor.

- A.

Liquidação de despesa referente à aquisição de bens para estoque no almoxarifado da entidade.

- B.

Registro da perda de equipamento por obsolescência.

- C.

Reconhecimento da prestação de contas de convênio celebrado para transferência de recursos a município.

- D.

Liquidação de despesa para pagamento de pessoal da entidade.

- E.

Transferência de recursos a fundo perdido para entidade internacional de caráter multilateral.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc