Questões de Contabilidade Pública do ano 2020

Lista completa de Questões de Contabilidade Pública do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

I. A informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendêla da mesma forma que o auditor interno; II. A informação adequada é aquela que, sendo confiável, propicia a melhor evidência. III. A informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna. IV. A informação útil é a que auxilia a entidade a atingir suas metas. Estão CORRETAS:

-

A) I, II, III, IV.

B) III, IV, apenas.

C) II, III, IV, apenas.

D) I, II, III, apenas.

E) I, II, IV, apenas.

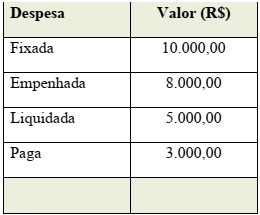

Considere os dados constantes na tabela:

Com base nos dados da tabela, o valor dos Restos a Pagar Processados e dos Restos a Pagar NãoProcessados são, em R$, respectivamente iguais a:

-

A) 3.000,00 e 2.000,00

B) 2.000,00 e 3.000,00

C) 5.000,00 e 3.000,00

D) 3.000,00 e 5.000,00

E) 3.000,00 e 7.000,00

-

A) Os créditos especiais destinam-se ao reforço para dotações já existentes.

B) Os créditos extraordinários são destinados a despesas imprevisíveis e urgentes.

C) Os créditos suplementares podem ser abertos com recursos de operações de crédito.

D) Os créditos especiais são autorizados por lei e abertos por decreto executivo.

E) Pode ser aberto crédito extraordinário através de Medida Provisória.

-

A) Os Restos a Pagar.

B) Os depósitos.

C) Os débitos de tesouraria.

D) Os serviços da dívida a pagar.

E) A Dívida Fundada.

Sobre a Contabilidade Aplicada ao Setor Público (CASP), analise as sentenças abaixo e, em seguida, responda o que se pede.

I- A Secretaria do Tesouro Nacional editou o Plano de Contas Aplicado ao Setor Público (PCASP) e o Manual de Contabilidade Aplicada ao Setor Público (MCASP), com abrangência nacional, que permitem e regulamentam o registro da aprovação e execução do orçamento, resgatam o objeto da contabilidade o patrimônio, e buscam a convergência aos padrões internacionais, tendo sempre em vista a legislação nacional vigente e os princípios da ciência contábil.

II- Os aspectos da contabilidade aplicada ao setor público são: orçamentário, patrimonial e fiscal.

III- O processo de convergência às normas internacionais de contabilidade aplicada ao setor público visa a contribuir, primordialmente, para o desenvolvimento do aspecto patrimonial.

A alternativa que responde CORRETAMENTE é:

-

A) I e II apenas.

B) I e III apenas.

C) I, II e III.

D) II e III apenas.

E) III apenas.

Associe as duas colunas, relacionando os atributos da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP):

1. Atributos Legais.

2. Natureza do saldo.

3. Código.

4. Função.

( ) Identifica se a conta tem saldo devedor, credor ou ambos.

( ) Descrição da natureza dos atos e fatos registráveis na conta.

( ) Estrutura numérica que identifica cada uma das contas que compõem o plano de contas.

( ) Financeiro (F) e Permanente (P).

A sequência CORRETA dessa associação é:

-

A) 3, 2, 4 e 1.

B) 2, 3, 4 e 1.

C) 2, 4, 3 e 1.

D) 4, 2, 1 e 3.

E) 2, 4, 1 e 3.

Relacione os aspectos gerais e estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), associando as duas colunas:

1. Conceito.

2. Objetivo.

3. Conta Contábil.

4. Natureza da informação contábil.

( ) PCASP segrega as contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

( ) Padronizar os registros contábeis das entidades do setor público.

( ) Possibilita determinar os custos das operações do governo.

( ) Estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários.

A sequência CORRETA dessa associação é:

-

A) 4, 2, 3 e 1.

B) 2, 3, 4 e 1.

C) 3, 2, 4 e 1.

D) 4, 2, 1 e 3.

E) 2, 4, 3 e 1.

Analise as sentenças abaixo sobre as despesas públicas e, em seguida, responda o que se pede.

I- De acordo com a Lei 4.320/64 o empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

II- A classificação funcional da despesa segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação em que área de ação governamental a despesa será realizada.

III- As despesas de caráter orçamentário necessitam de recurso público previsto para sua realização e devem ser autorizados pelo Poder Legislativo, exceto quando se tratar de créditos adicionais do tipo especial.

A alternativa que responde CORRETAMENTE é:

-

A) I e II apenas.

B) I e III apenas.

C) II e III apenas.

D) I, II e III.

E) III apenas.

Analise as sentenças abaixo acerca das receitas públicas, e, em seguida, responda o que se pede.

I- De acordo com a Lei 4.320/64 pertencem ao exercício financeiro as receitas nele legalmente empenhadas.

II- De acordo com a Lei 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

III- Receita Orçamentária Efetiva é aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

A alternativa que responde CORRETAMENTE é:

-

A) I apenas.

B) I e II apenas.

C) I, II e III.

D) I e III apenas.

E) II e III apenas.

-

A) Frustração na arrecadação devido a fatos não previstos à época da elaboração da peça orçamentária.

B) Arrecadação de tributos realizada a maior que a prevista na receita orçamentária.

C) Discrepância entre as projeções de nível de atividade econômica, taxa de inflação e taxa de câmbio quando da elaboração do orçamento e os valores efetivamente observados durante a execução orçamentária, afetando o montante de recursos arrecadados.

D) Discrepância entre as projeções, quando da elaboração do orçamento, de taxas de juros e taxa de câmbio incidente sobre títulos vincendos e os valores efetivamente observados durante a execução orçamentária, resultando em aumento do serviço da dívida pública.

E) Ocorrência de epidemias, enchentes, abalos sísmicos, guerras e outras situações de calamidade pública que não possam ser planejadas e que demandem do Estado ações emergenciais, com consequente aumento de despesas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc