Questões de Contabilidade Pública do ano 2020

Lista completa de Questões de Contabilidade Pública do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

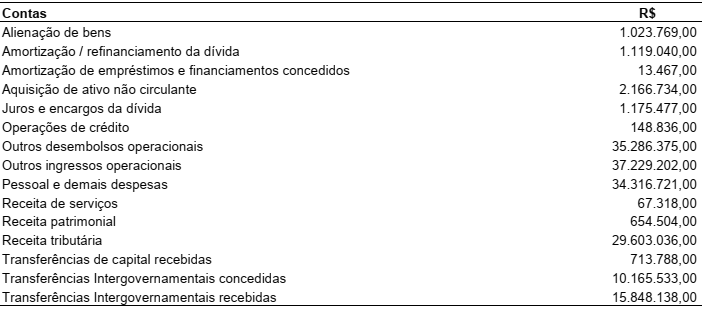

Um ente público apurou os saldos contábeis do exercício com o objetivo de levantar a Demonstração dos Fluxos de Caixa. Utilize as informações abaixo para responder ao que se pede.

Sabendo que o Saldo de Caixa e Equivalentes de Caixa no início do período era R$ 6.318.355,00 e considerando as informações apresentadas na tabela, é CORRETO afirmar que:

-

A) As atividades de investimento e financiamento juntos geraram R$ 780.820,00 de caixa e equivalentes de caixa.

B) Os ingressos de atividades operacionais totalizaram R$ 82.747.694,00.

C) O saldo final de caixa e equivalentes de caixa foi de R$ 8.776.447,00.

D) As atividades de financiamento foram as únicas a apresentar consumo líquido de caixa e equivalentes de caixa.

E) A geração líquida total de caixa e equivalente de caixa foi de R$ 1.072.178,00.

O Município Lugar Claro tinha um saldo disponível de R$ 100.000,00 em 01/01/X8. No decorrer de X8, até 31/12/x8, verificaram-se as seguintes informações:

Houve devolução de um depósito caução no valor de R$ 15.000,00.

A previsão da receita foi de R$ 240.000,00.

Pagamento de restos a pagar no valor de R$ 17.000,00.

A fixação da despesa foi de R$ 240.000,00.

Houve arrecadação de receitas no valor de R$ 210.000,00.

Utilização de material de consumo no valor de R$ 22.000,00.

Foram empenhadas e liquidadas despesas no valor de R$ 130.000,00, sendo que desse valor R$ 20.000,00 não foram pagas, sendo inscritas em Restos a Pagar.

É CORRETO afirmar que o saldo disponível para X9 é:

-

A) R$ 128.000,00.

B) R$ 146.000,00.

C) R$ 148.000,00.

D) R$ 168.000,00.

E) R$ 198.000,00.

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00; Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00; Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00; Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.

-

A) R$ 10.400,00

B) R$ 16.200,00

C) R$ 20.400,00

D) R$ 6.200,00

Exploração e Venda de Bens, Serviços e Direitos R$ 13.000.000,00 Pessoal e Encargos R$ 10.000.000,00 Impostos,Taxas e Contribuições de Melhoria R$ 11.000.000,00 Uso de Bens, Serviços e Consumo de Capital Fixo R$ 6.500.000,00 Transferências e Delegações Recebidas R$ 9.500.000,00 Desvalorização e Perdas de Ativos e Incorporação de Passivos R$ 2.000.000,00 Valorização e Ganhos com Ativos e Desincorporação de Passivos R$ 2.100.000,00 Transferências e Delegações Concedidas R$ 8.200.000,00 Custo das Mercadorias e Produtos Vendidos e dos Serviços Prestados R$ 9.000.000,00

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

-

A) Superávit patrimonial R$ 2.100.000,00

B) Déficit patrimonial de R$ 6.100.000,00

C) Superávit patrimonial de R$ 2.700.000,00

D) Déficit patrimonial de R$ 100.000,00

-

A)

Débito: Obrigações contratuais.

Crédito: Execução de obrigações contratuais contratos de serviços a executar.

B)

Débito: Serviços Terceiros PJ.

Crédito: Fornecedores e contas a pagar nacionais a curto prazo Consolidação.

C) Débito: Execução da disponibilidade de recursos disponibilidade por destinação de recursos. Crédito: Execução da disponibilidade de recursos DDR comprometida por empenho.

D)

Débito: Crédito disponível.

Crédito: Crédito empenhado a liquidar.

-

A) O Passivo Permanente compreenderá as dívidas fundadas e outros pagamentos que independam de autorização orçamentária.

B) O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

C) O Saldo Patrimonial compreenderá os créditos e valores realizáveis, cuja mobilização ou alienação independa de autorização legislativa.

D) O Passivo Financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

E) O Ativo Permanente compreenderá os créditos fundados e outros pagamentos que independa de autorização orçamentária e legislativa.

Constituem-se em classes pertencentes ao grupo de contas cuja natureza da informação é patrimonial, EXCETO:

-

A) Ativo.

B) Passivo.

C) Controles devedores.

D) Variações patrimoniais diminutivas.

E) Variações patrimoniais aumentativas.

-

A) Impostos e Taxas, somente.

B) Contribuições de Melhoria, somente.

C) Impostos, Taxas e Transferências Correntes.

D) Impostos, Taxas e Contribuições de Melhoria.

E) Impostos, Taxas, Contribuições de Melhoria e Tarifas.

-

A) F, V, V.

B) F, F, V.

C) V, F, V.

D) V, F, F.

E) F, F, F.

-

A) Estado do Paraná.

B) Universidade federal.

C) Município de Capanema.

D) Empresa que presta serviço ao município.

E) Instituto Nacional do Seguro Social INSS.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc