Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

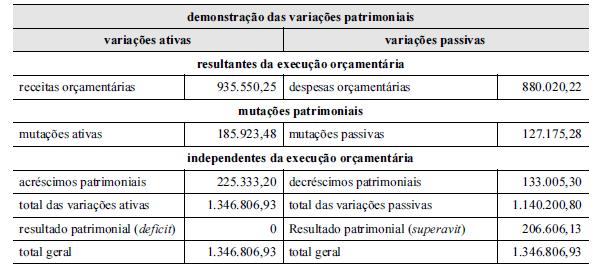

Contabilidade Pública - Demonstração das Variações Patrimoniais (DVP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base nos dados apresentados na demostração das variações patrimoniais de determinada entidade pública mostrada acima, julgue os seguintes itens.

I A demonstração das variações patrimoniais evidencia as alterações, resultantes e independentes da execução orçamentária, verificadas no patrimônio durante o exercício.

II As variações patrimoniais são classificadas em variações resultantes da execução orçamentária, mutações patrimoniais e variações independentes da execução orçamentária.

III O resultado patrimonial do exercício foi influenciado somente pela execução orçamentária.

IV O resultado patrimonial do exercício deve ser agregado ao saldo patrimonial acumulado no balanço patrimonial.

V O resultado patrimonial do exercício apresentou superavit de R$ 206.606,13.

Estão certos apenas os itens

- A. I, II e V.

- B. I, III e IV.

- C. I, IV e V.

- D. II, III e IV.

- E. II, III e V.

Contabilidade Pública - Demonstração das Variações Patrimoniais (DVP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Na elaboração da demonstração das variações patrimoniais, segundo o modelo da Lei n.º 4.320/1964, considera-se

- A.

a inscrição de dívida ativa como uma variação passiva independente da execução orçamentária.

- B.

o pagamento de um empréstimo obtido como uma mutação patrimonial da despesa.

- C.

uma doação efetuada como independente da execução orçamentária, sem efeito no resultado patrimonial.

- D.

o cancelamento de uma dívida com particulares como uma mutação patrimonial da receita.

- E.

o resultado patrimonial como o saldo das variações resultantes da execução orçamentária, excluídas aquelas independentes da execução orçamentária.

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Julgue os itens a seguir, relativos à apresentação e à composição dos balanços orçamentário, financeiro e patrimonial.

Suponha-se que, no exame do balanço patrimonial de um ente público, tenha sido verificado que o quociente da situação financeira — ativo financeiro/passivo financeiro —, na data de encerramento do exercício, era igual a 0,8. Nessa situação, é correto concluir que as disponibilidades, acrescidas aos valores recebíveis a curto prazo, não são suficientes para quitar as obrigações de curto prazo, e que, nos termos da legislação vigente, essa insuficiência deve ser deduzida na primeira abertura de créditos adicionais por excesso de arrecadação no exercício seguinte.

- C. Certo

- E. Errado

Contabilidade Pública - Demonstração das Variações Patrimoniais (DVP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Os resultados gerais do exercício serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial e na demonstração das variações patrimoniais. Com relação ao conteúdo e à estrutura dessas demonstrações, julgue os itens subseqüentes.

A demonstração das variações patrimoniais indica o resultado patrimonial do exercício.

- C. Certo

- E. Errado

Contabilidade Pública - Despesa Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A propósito da gestão das entidades públicas, seu exercício e regime contábil adotado, julgue os itens que se seguem.

As despesas extra-orçamentárias são registradas no sistema financeiro de acordo com o regime de competência.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilização de Operações Típicas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

- C. Certo

- E. Errado

Contabilidade Pública - Contabilização de Operações Típicas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Para possibilitar o acompanhamento orçamentário e a composição financeira e patrimonial, bem como a evidenciação dos compromissos assumidos pela administração pública, os registros na contabilidade pública são estruturados em sistemas de contas. Considerando a lógica contábil dos registros efetuados nos sistemas de contas, julgue os itens subseqüentes.

Dependendo da natureza do ato ou fato administrativo que se queira registrar, os lançamentos contábeis podem demandar registros em apenas um sistema de conta ou em todos os sistemas simultaneamente.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O balanço patrimonial, previsto no art. 105 da Lei 4.320/1964, é o demonstrativo que evidencia a posição das contas que constituem o ativo e o passivo, apresentando a situação estática dos bens, direitos e obrigações da entidade. A respeito da elaboração do balanço patrimonial, julgue o item subseqüente.

O resultado patrimonial do exercício é apurado a partir do levantamento do balanço patrimonial e pode apresentar superavit (ativo maior que passivo), deficit (ativo menor que passivo) ou resultado nulo (ativo igual ao passivo).

- C. Certo

- E. Errado

Contabilidade Pública - Sistema de Contas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A contabilidade é exercida mediante as atividades de registro, tratamento e controle das operações relativas à administração orçamentária, financeira e patrimonial, com vistas à elaboração das demonstrações contábeis. Considerando a seqüência dos eventos contábeis, julgue os itens que se seguem, relativos a registros contábeis efetuados.

A compra de um veículo para uso de uma entidade é contabilizada como mutação ativa no sistema patrimonial, pois representa variação patrimonial ativa decorrente da execução orçamentária.

- C. Certo

- E. Errado

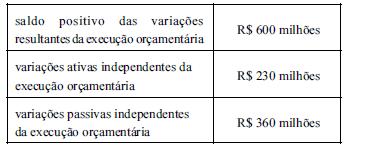

Contabilidade Pública - Demonstração das Variações Patrimoniais (DVP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

No que se refere à apresentação e à composição da demonstração das variações patrimoniais, julgue os itens subseqüentes.

Suponha-se que as variações patrimoniais de um ente público estejam demonstradas conforme a tabela a seguir.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc