Questões sobre Município de São Paulo

Lista completa de Questões sobre Município de São Paulo para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Considere as seguintes situações:

I. uma empresa de demolição, com estabelecimento único, situado no município de São Paulo, prestou serviços de demolição no município de Santos.

II. uma empresa de execução de serviços de decoração e jardinagem, com estabelecimento único, situado no município de Mairiporã, prestou serviços no município de São Paulo.

III. uma empresa de organização de festas e recepções (bufê ou buffet), com estabelecimento único, situado no município de São Paulo, prestou serviços no município de Campinas.

IV. uma empresa de dedetização, com estabelecimento único, situado no município de Poá, prestou serviços no município de São Paulo.

Considerando as prestações de serviços descritas, o ISS é devido ao município de São Paulo APENAS nas situações

- A. I e III.

- B. I, II e III.

- C. II e III.

- D. II e IV.

- E. III e IV.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Fundação Carlos Chagas (FCC) - 2006

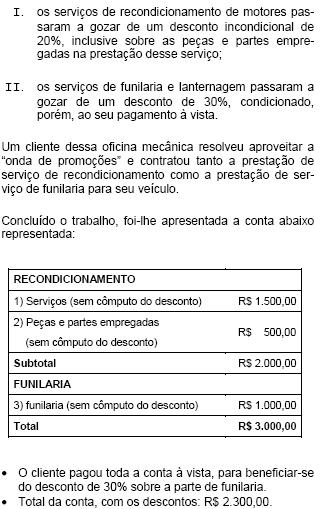

Uma determinada oficina mecânica, localizada no município de São Paulo, prestadora de vários tipos de serviços nesse segmento de atividade econômica, decidiu, a partir de maio de 2006, realizar a seguinte promoção para a sua clientela:

- A. R$ 95,00

- B. R$ 110,00

- C. R$ 115,00

- D. R$ 130,00

- E. R$ 150,00

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Fundação Carlos Chagas (FCC) - 2006

De acordo com a legislação municipal de São Paulo, a Contribuição de Melhoria incidente pode ser arrecadada dos proprietários de imóveis localizados em zona

- A. urbana ou rural, beneficiados por obras de pavimentação de vias e logradouros públicos, executadas pela Prefeitura por meio de seus órgãos da Administração Direta ou Indireta.

- B. urbana ou rural, beneficiados por obras de pavimentação de vias e logradouros públicos, inclusive quando se tratar de simples reparação ou recapeamento de pavimento, executadas pela Prefeitura por meio de seus órgãos de Administração Direta ou Indireta.

- C. urbana, beneficiados por obras de pavimentação de vias e logradouros públicos, executadas pela Prefeitura por meio de seus órgãos da Administração Direta ou Indireta.

- D. urbana, beneficiados por obras de pavimentação de vias e logradouros públicos, inclusive quando se tratar de simples reparação ou recapeamento de pavimento, executadas pela Prefeitura por meio de seus órgãos da Administração Direta ou Indireta.

- E. rural, beneficiados por obras de pavimentação de vias e logradouros públicos, inclusive quando se tratar de simples reparação ou recapeamento de pavimento, executadas pela Prefeitura por meio de seus órgãos da Administração Direta ou Indireta.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Consoante à legislação do município de São Paulo, um anúncio animado, com área de até 5m2, com mudança de cor, desenho e dizeres, através de jogos de luzes ou com luz intermitente, sofre a incidência anual, por anúncio, da Taxa de Fiscalização de Anúncios, no valor de R$ 175,00 (Tabela X, item 2, do Anexo Único a que se refere o art. 1o do Decreto no 47.006, de 16 de fevereiro de 2006 − "Consolidação da Legislação do Município de São Paulo"). Do mesmo modo, um quadro próprio para afixação de cartazes murais, conhecido como out-door, sofre a incidência mensal, por quadro, dessa mesma Taxa de Fiscalização de Anúncios, no valor de R$ 25,00. (Tabela XI, item 1, do Anexo Único a que se refere o art. 1o do Decreto no 47.006, de 16 de fevereiro de 2006 − "Consolidação da Legislação do Município de São Paulo"). Tratando-se da primeira incidência dessa taxa, considerase ocorrido o seu fato gerador

- A. na data de início da utilização ou exploração do anúncio, independentemente de a periodicidade da incidência ser mensal ou anual.

- B. na data de início da utilização ou exploração do anúncio, quando essa incidência for anual e, no primeiro dia do mês seguinte ao do início da utilização, quando a periodicidade da incidência for mensal.

- C. no primeiro dia do ano seguinte ao do início da utilização ou exploração do anúncio, quando essa incidência for anual e, no primeiro dia do mês seguinte ao do início da utilização, quando a periodicidade da incidência for mensal.

- D. na data de início da utilização ou exploração do anúncio, quando essa incidência for anual e, no primeiro dia do mês do início da utilização, quando a periodicidade da incidência for mensal.

- E. no primeiro dia do ano do início da utilização, quando a periodicidade da incidência for anual e no primeiro dia do mês do início da utilização, quando a periodicidade da incidência for mensal.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Relativamente à impugnação da exigência fiscal pelo contribuinte e ao seguimento de recurso por ele interposto, é correto afirmar que a impugnação

- A. poderá ser feita mediante depósito administrativo prévio, em dinheiro, em valor equivalente a 50% da exigência fiscal definida no auto de infração ou na notificação de lançamento, hipótese em que não haverá necessidade de novo depósito para a apresentação de recurso.

- B. poderá ser feita independentemente de prévio depósito, mas os recursos somente terão seguimento mediante depósito administrativo em dinheiro, em valor equivalente a 30% da exigência fiscal definida no auto de infração ou na notificação de lançamento, excetuados os casos em que esse depósito for expressamente dispensado.

- C. e a interposição de recurso poderão sempre ser feitas independentemente de depósito.

- D. e a interposição de recurso só poderão ser feitas mediante depósito administrativo em dinheiro, em valor equivalente a 30% da exigência fiscal definida no auto da infração ou na notificação de lançamento, excetuados os casos em que esse depósito tiver sido expressamente dispensado.

- E. e a interposição de recurso só poderão ser feitas mediante depósito administrativo em dinheiro, em valor equivalente a 50% da exigência fiscal definida no auto da infração ou na notificação de lançamento, excetuados os casos em que esse depósito tiver sido expressamente dispensado.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Instituto Nacional de Educação (CETRO) - 2006

Nos termos do artigo 47 da Lei Orgânica do Município de São Paulo, alterado pela Emenda nº 24, de 26/12/01, as contas do Município ficarão disponíveis, inclusive por meios eletrônicos, na Câmara Municipal e no órgão responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade, os quais poderão questionar-lhe a legitimidade, nos termos da lei, durante

- A.

60 (sessenta) dias.

- B.

90 (noventa) dias.

- C.

30 (trinta) dias.

- D.

todo o exercício.

- E.

o prazo fixado pelo Executivo.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Instituto Nacional de Educação (CETRO) - 2006

Admitindo-se a autorização, a permissão e a concessão de uso como instrumentos para a outorga ao particular do uso privativo dos bens públicos, leia as afirmações abaixo, de acordo com a Lei Orgânica do Município de São Paulo:

I. a autorização para uso privativo de bem público não pode ser outorgada por prazo determinado.

II. a autorização para uso privativo de bem público pode ser outorgada por prazo até o máximo de 90 dias, exceto quando se destinar a formar canteiro de obra ou de serviço público, caso em que o prazo corresponderá ao da duração da obra ou do serviço.

III. a outorga de autorização para uso privativo de bem público exige prévia desafetação do bem a ser utilizado.

IV. a permissão de uso de bem público será sempre por tempo indeterminado e formalizada por termo administrativo.

V. é dispensada a licitação para a concessão de uso, quando o uso se destinar à concessionária de serviço público ou entidades assistenciais ou filantrópicas ou quando houver interesse público ou social devidamente justificado.

Pode-se dizer que

- A.

todas as afirmativas estão incorretas.

- B.

todas as afirmativas estão corretas.

- C.

apenas as afirmativas II, IV e V estão corretas.

- D.

apenas as afirmativas I, II e V estão incorretas.

- E.

apenas as afirmativas II, III e IV estão incorretas.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Instituto Nacional de Educação (CETRO) - 2006

Tendo em conta a Lei Orgânica do Município de São Paulo, leia as afirmações seguintes:

I. Após a posse, os Vereadores se reunirão sob a presidência do mais idoso dentre os presentes e, havendo maioria absoluta dos membros da Câmara, elegerão os componentes da Mesa, que ficarão automaticamente empossados.

II. A Mesa da Câmara poderá declarar �ex officio� a perda do mandato do Vereador que deixar de comparecer, em cada sessão legislativa, à terça parte das sessões ordinárias, salvo licenças ou missão autorizada pela Câmara.

III. Os membros da Mesa serão eleitos para um mandato de um ano, não sendo permitida reeleição.

IV. No período de recesso, a Câmara não poderá ser extraordinariamente convocada pelo Prefeito.

V. Perderá o mandato o Vereador investido na função de Secretário Municipal.

Estão corretas

- A.

apenas as proposições I e II.

- B.

apenas as proposições I, III e V.

- C.

apenas as proposições II e III.

- D.

apenas as proposições II e IV.

- E.

apenas as proposições I, II e III.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Uma determinada pessoa é possuidora direta de um imóvel, localizado na zona urbana do município de São Paulo, cuja edificação se encontra em ruínas. Em relação ao referido imóvel, essa pessoa

- A. é contribuinte do imposto predial, porque a condição de possuidor direto do imóvel não descaracteriza sua sujeição passiva em relação a esse tributo.

- B. é contribuinte do imposto territorial, porque a condição de possuidor direto do imóvel não descaracteriza sua sujeição passiva em relação a esse tributo.

- C. não é contribuinte nem do imposto predial, nem do imposto territorial, porque a condição de possuidor direto do imóvel descaracteriza sua sujeição passiva em relação a esse tributo.

- D. é contribuinte tanto do imposto predial, como do imposto territorial, porque a condição de possuidor direto do imóvel não descaracteriza sua sujeição passiva em relação a esses tributos.

- E. não é o contribuinte do imposto predial nem do imposto territorial, porque esses impostos não incidem sobre imóvel em que haja uma edificação em ruínas.

Legislação Estadual, Distrital e Municipal - Município de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Uma determinada entidade religiosa instalou um convento em um imóvel urbano, recebido em comodato, e que se localiza no município de São Paulo. Relativamente a esse imóvel, há

- A. imunidade constitucional em relação ao imposto predial.

- B. imunidade constitucional em relação ao imposto territorial.

- C. imunidade constitucional tanto em relação ao imposto predial como em relação ao imposto territorial.

- D. imunidade constitucional em relação ao imposto predial e ao imposto territorial somente se o convento estiver instalado em imóvel próprio, pertencente à entidade religiosa.

- E. isenção do imposto predial.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc