Questões de Administração Financeira e Orçamentária - AFO

Lista completa de Questões de Administração Financeira e Orçamentária - AFO para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Administração Financeira e Orçamentária - AFO - Orçamento na Constituição de 1988 - Fundação Carlos Chagas (FCC) - 2007

É INCORRETO o que se afirma em:

- a.

O projeto de lei orçamentária anual deve ser elaborado de forma compatível com o Plano Plurianual, com a lei de diretrizes orçamentárias e com as normas da Lei de Responsabilidade Fiscal.

- b.

A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

- c.

A lei de diretrizes orçamentárias disporá sobre normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

- d.

A lei orçamentária poderá consignar dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no Plano Plurianual.

- e.

O Plano Plurianual, a lei de Diretrizes Orçamentárias e o Orçamento anual são instrumentos relativos ao processo orçamentário.

Administração Financeira e Orçamentária - AFO - Classificação da Receita - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base na Constituição Federal e na legislação complementar, no que concerne às matérias orçamentária e financeira públicas, julgue os itens a seguir.

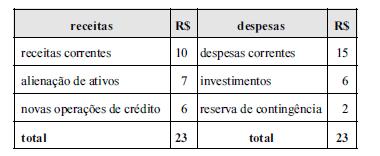

Considere-se que a proposta orçamentária de um ente público foi encaminhada com a seguinte estrutura (valores em R$ bilhões).

- C. Certo

- E. Errado

Administração Financeira e Orçamentária - AFO - Classificação da Receita - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A Lei n.º 4.320/1964, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Com a Portaria Interministerial STN/SOF n. o 338/2006, essas categorias econômicas foram detalhadas em receitas correntes intra-orçamentárias e receitas de capital intra-orçamentárias. A respeito da função das receitas intra-orçamentárias, julgue o próximo item.

Como se destinam ao registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento do ente público, as contas de receitas intra-orçamentárias não têm a mesma função da receita original, sendo criadas a partir de base própria pela Secretaria do Tesouro Nacional.

- C. Certo

- E. Errado

Administração Financeira e Orçamentária - AFO - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O orçamento público é o planejamento feito pela administração pública para atender, durante determinado período, aos planos e programas de trabalho por ela desenvolvidos, por meio da planificação de receitas a serem obtidas e dispêndios a serem efetuados, objetivando-se a continuidade e a melhoria quantitativa e qualitativa dos serviços prestados à sociedade. Ele é efetuado por meio de três instrumentos básicos: o Plano Plurianual (PPA), a Lei das Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Com relação às características desses instrumentos básicos do planejamento orçamentário, julgue os itens que se seguem.

O conteúdo da LDO é estabelecido em dispositivos da Constituição Federal e na Lei de Responsabilidade Fiscal (LRF).

- C. Certo

- E. Errado

Administração Financeira e Orçamentária - AFO - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O orçamento público é o planejamento feito pela administração pública para atender, durante determinado período, aos planos e programas de trabalho por ela desenvolvidos, por meio da planificação de receitas a serem obtidas e dispêndios a serem efetuados, objetivando-se a continuidade e a melhoria quantitativa e qualitativa dos serviços prestados à sociedade. Ele é efetuado por meio de três instrumentos básicos: o Plano Plurianual (PPA), a Lei das Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Com relação às características desses instrumentos básicos do planejamento orçamentário, julgue os itens que se seguem.

A iniciativa da elaboração da proposta orçamentária anual é sempre do Poder Executivo.

- C. Certo

- E. Errado

Corresponde à atividade exercida pelo Controle da Execução Orçamentária:

- a.

Tem como único objetivo verificar o cumprimento da Lei do Orçamento, pelo Poder Legislativo, conforme disposto na Lei no 4.320/64.

- b.

A verificação da legalidade dos atos de execução orçamentária de forma prévia, concomitante e subseqüente.

- c.

Permitir ao Ministério Público exigir a limitação de empenho quando, verificado que, ao final de um semestre, a realização da receita poderá não cumprir as metas de resultado primário estabelecidos no Anexo de Metas Fiscais.

- d.

Determinar que o montante previsto para as receitas de operações de crédito poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

- e.

Especificar quais as despesas destinadas ao pagamento do serviço da dívida que podem ser objeto de limitação.

Administração Financeira e Orçamentária - AFO - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O ciclo orçamentário, também denominado processo orçamentário, corresponde ao período de tempo em que se processam as atividades típicas do orçamento público, desde sua concepção até sua apreciação final. A respeito da etapa da aprovação da LOA, julgue o item a seguir.

Depois de aprovada pelo Poder Executivo e sancionada pelo Poder Legislativo, a proposta orçamentária é transformada na Lei Orçamentária Anual.

- C. Certo

- E. Errado

Administração Financeira e Orçamentária - AFO - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Sobre os critérios para classificação da despesa e alocação dos créditos orçamentários, julgue os itens a seguir.

Na lei orçamentária, a discriminação da despesa quanto à sua natureza deverá ser feita, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação.

- C. Certo

- E. Errado

Administração Financeira e Orçamentária - AFO - Ciclo Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considerando o processo orçamentário no Brasil, assinale a opção correta.

- A.

Parlamentares podem destinar para os municípios recursos estaduais, os quais serão obrigatoriamente executados, independentemente da vontade do poder executivo estadual.

- B.

O pagamento de precatórios independe do processo orçamentário.

- C.

As dotações orçamentárias do Poder Judiciário, dada a sua autonomia, são encaminhadas diretamente por esse órgão ao Poder Legislativo, onde são discutidas e votadas juntamente com as das demais estruturas do poder público.

- D.

Emendas ao Projeto de Lei Orçamentária aprovadas não podem alterar a programação definida pelo Plano Plurianual.

Administração Financeira e Orçamentária - AFO - Classificação da Receita - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A classificação econômica da despesa e da receita está atualmente regulamentada pela Portaria n.º 163/2001, em vigor para todas as esferas governamentais desde 2002, por suas alterações posteriores e pela Portaria n.º 180/2001, que detalha, em nível local, todas as receitas da Portaria n.º 163/2001. Com relação a esse assunto, assinale a opção correta.

- A.

As despesas correntes representam as despesas que contribuem, diretamente, para a formação ou a aquisição de um bem de capital.

- B.

São classificadas no grupo outras despesas correntes as despesas com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte e despesas com a contratação temporária para atender a necessidade de excepcional interesse público, quando não se referir à substituição de servidores de categorias funcionais abrangidas pelo respectivo plano de cargos do quadro de pessoal.

- C.

São receitas de capital as receitas obtidas pelas atividades das empresas estatais do governo estadual.

- D.

É classificada no grupo investimentos a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie já constituídas, quando a operação não importe aumento do capital.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc