Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

As receitas são classificadas quanto à afetação patrimonial em efetivas e mutações. Assinale a alternativa que apresente, respectivamente, uma receita efetiva e uma por mutação.

- A.

aluguel ativo e empréstimo contraído

- B.

pessoal ativo e aquisição de bens

- C.

alienação de bens e ISS arrecadado

- D.

IPTU arrecadado e multa arrecadada

- E.

amortização de empréstimos contraídos e empréstimos concedidos

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

O critério contábil, para a avaliação de estoques, segundo a Lei 4.320/64, é o:

- A.

primeiro que entra é o primeiro que sai - PEPS.

- B.

último que entra é o primeiro que sai - UEPS.

- C.

preço médio.

- D.

preço específico.

Contabilidade Pública - Despesa Pública - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

De acordo com os artigos 12 e 13 da Lei n.º 4.320/64, a despesa pública classificar-se-á em duas categorias econômicas: Despesas Correntes e Despesas de Capital. Analise a seguinte lista:

I. subvenções sociais

II. subvenções econômicas

III. amortização da dívida pública

IV. aquisição de imóveis

Pode-se afirmar que são Despesas de Capital apenas

- A.

I e II.

- B.

II e III.

- C.

III e IV.

- D.

I, III e IV.

- E.

II, III e IV.

O valor das Receitas de Capital com base no quadro a seguir é:

- A.

2.500.

- B.

8.500.

- C.

4.000.

- D.

10.000.

- E.

8.000.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Analise as assertivas abaixo, quanto à Lei Complementar 101/2000:

I- Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

II- O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de correntes constantes do projeto de lei orçamentária.

III- A reestimativa de receita, por parte do Poder Legislativo, só será admitida se comprovado erro ou omissão de ordem técnica ou legal.

IV- A renúncia de receita compreende a anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

O correto está em:

- A.

I, II, III e IV

- B.

I, II e III, apenas.

- C.

II, III e IV, apenas

- D.

I, III e IV, apenas.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considerando os conceitos de variações patrimoniais e fatos contábeis, assinale a opção correta.

- A.

A compra de imóvel de uso, parte à vista, parte financiada, constitui variação quantitativa aumentativa.

- B.

A venda de mercadorias com prejuízo se caracteriza como fato modificativo diminutivo.

- C.

A substituição de uma dívida vencida por outra, acrescida de encargos, é classificada como variação mista diminutiva.

- D.

A utilização de lucros acumulados para a constituição de reservas é considerada um fato quantitativo.

- E.

A baixa de um bem imobilizado por ter-se tornado inservível é classificada como uma variação qualitativa.

São receitas orçamentárias classificadas como Correntes:

- A.

transferência de FUNDEB, transferência SUS e transferência de capital.

- B.

inscrição da dívida ativa, empréstimos contraídos e consignações retidas.

- C.

impostos arrecadados, amortização de empréstimos concedidos e multas.

- D.

CPMF arrecadada, aluguéis ativos e alienação de bens.

- E.

dividendos recebidos, juros ativos e cobrança da dívida ativa.

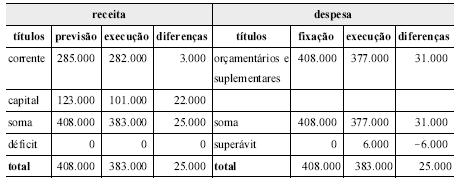

A tabela acima, cujos valores estão em reais, apresenta o balanço orçamentário de determinada entidade governamental. Considerando-se esse balanço orçamentário, é correto afirmar que

O resultado orçamentário do exercício foi influenciado pela economia orçamentária da despesa.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

No resultado aumentativo do exercício, são registradas as variações que decorrem de aumento do ativo e da diminuição do passivo, que promovem aumento da situação líquida (patrimônio líquido) do ente público, também conhecidas como variações ativas. Com base nesse conceito, caracteriza uma variação ativa o(a)

- A.

recebimento de direito registrado no longo prazo.

- B.

doação de bens inservíveis.

- C.

contratação de empréstimo para pagamento em 10 anos.

- D.

aquisição de equipamentos para uso.

- E.

alienação de bem imóvel.

Contabilidade Pública - Plano de Contas da Administração Federal - Fundação Carlos Chagas (FCC) - 2007

O reconhecimento da obrigação do Estado por meio de Nota de Empenho deve gerar, no sistema orçamentário das unidades orçamentárias, o lançamento contábil

- A.

D- Créditos Iniciais e C- Crédito Disponível.

- B.

D- Crédito Disponível e C- Provisão Concedida.

- C.

D- Crédito Empenhado a Liquidar e C- Crédito Disponível.

- D.

D- Crédito Disponível e C- Despesa Empenhada.

- E.

D- Despesa Empenhada e C- Execução da Despesa.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc