Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Os créditos adicionais extraordinários

- A.

devem ser autorizados por lei.

- B.

independem da prévia existência de recursos para custeá-los.

- C.

podem ser autorizados na própria lei orçamentária.

- D.

destinam-se ao atendimento de despesas imprevistas, mas sem caráter de urgência.

- E.

destinam-se ao reforço de dotação já existente no orçamento em vigor.

Os Restos a Pagar constituem:

- A.

As despesas de compromissos gerados em exercícios anteriores, sendo pagas a conta do próprio orçamento vigente;

- B.

Os compromissos decorrentes de obrigação de pagamento criada em virtude de lei e reconhecidos após o encerramento do exercício;

- C.

As despesas empenhadas e não pagas até 31 de dezembro, inscritas contabilmente como obrigações a pagar no exercício subseqüente;

- D.

A prescrição de dívidas que dependam de requerimento.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), seus conceitos e objetivos, julgue os itens seguintes.

O Cadastro Único de Exigências para Transferências Voluntárias (CAUC) é um subsistema que resulta das exigências para a celebração de convênios e transferências de recursos da União para os demais entes federativos. As secretarias e demais órgãos pertencentes aos estados, aos municípios e ao DF subordinam-se à situação cadastral do respectivo ente.

- C. Certo

- E. Errado

Com referência aos conceitos gerais aplicáveis à contabilidade pública, julgue os itens seguintes.

A criação de novos tipos de entes ou associações ampliou o campo de atuação da contabilidade pública. Nesse caso, incluem-se os consórcios públicos, que, ao adquirirem personalidade jurídica de direito público, integram a administração direta em cada um dos entes da Federação consorciados.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), seus conceitos e objetivos, julgue os itens seguintes.

As transferências de recursos às entidades supervisionadas obedecem a limites de saques autorizados para a unidade orçamentária à qual os créditos são atribuídos, mesmo nos casos de receitas vinculadas ou com destinação legal específica. Por outro lado, os dispêndios estão condicionados à arrecadação e ao recolhimento das receitas correspondentes.

- C. Certo

- E. Errado

Com referência aos conceitos gerais aplicáveis à contabilidade pública, julgue os itens seguintes.

As empresas públicas, ainda que dotadas de personalidade jurídica de direito privado, estão abrangidas no campo de aplicação da contabilidade pública, pelo menos em relação aos recursos do orçamento público, e os bens que integram o patrimônio dessas empresas são considerados públicos e classificados como dominicais, passíveis de alienação.

- C. Certo

- E. Errado

A respeito dos sistemas contábeis adotados na contabilidade pública e acerca de suas finalidades, julgue os próximos itens.

As contas de compensação que representam situações passíveis de afetar futuramente o patrimônio do ente público são encerradas ao final de cada exercício e reabertas no início do exercício subseqüente.

- C. Certo

- E. Errado

Quem utiliza dinheiro público tem de justificar seu bom e regular investimento em conformidade com a legislação em vigor. Com base nessa informação e nas regras atuais sobre levantamento, prestação e tomada de contas, é INCORRETO afirmar

- A.

que tomada de contas é o levantamento organizado pelo serviço de contabilidade, baseado na escrituração dos atos e fatos praticados em movimentação de créditos orçamentários, recursos financeiros e outros bens públicos, por um ou mais responsáveis pela gestão financeira e patrimonial, em determinado período de gestão.

- B.

que prestação de contas é o procedimento obrigatório que é executado pelo titular do poder executivo ou pelos responsáveis por unidades orçamentárias com o objetivo (1) de comprovar a utilização dos recursos que lhes foram confiados e (2) de possibilitar a fiscalização pelos órgãos de controle interno e externo.

- C.

que, na administração direta, estão sujeitos ao levantamento de contas os ordenadores de despesas, os agentes recebedores, os encarregados de depósitos e outras pessoas que, de algum modo, sejam gestores de dinheiro, valores e bens do Estado.

- D.

que, na administração indireta e em fundações, o relatório anual do administrador deve expressar todas as atividades e ocorrências do órgão que se verificarem no 27 transcurso do exercício, e as demonstrações financeiras anuais devem ser organizadas exclusivamente de acordo com a Lei n. 4.320/64.

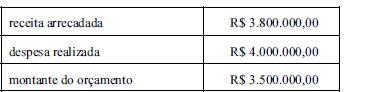

Julgue os itens a seguir, relativos à apresentação e à composição dos balanços orçamentário, financeiro e patrimonial.

Haverá tanto superavit quanto deficit na execução orçamentária de um ente público que apresente, ao final do exercício, a seguinte situação.

- C. Certo

- E. Errado

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Com base nos dados, exclusivamente, do Balancete a seguir descrito, responda às questões 32 e 33.

O saldo de restos a pagar, a ser incluído no Balanço Patrimonial em 31/12/06, é:

- A.

R$ 400.000,00.

- B.

R$ 600.000,00.

- C.

R$ 1.000.000,00.

- D.

R$ 1.300.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc