Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Geral - FUNRIO Fundação de Apoio a Pesquisa, Ensino e Assistência (FUNRIO) - 2007

Um patrimônio com situação líquida superavitária indica que:

- A.

os bens e direitos da empresa, são insuficientes para pagar suas obrigações para com terceiros

- B.

a empresa pode pagar suas obrigações para com terceiros somente com a venda de seus bens

- C.

os bens e direitos da empresa são suficientes para pagar suas obrigações para com terceiros

- D.

a empresa pode pagar suas obrigações para com terceiros somente através de empréstimos

- E.

a empresa pode pagar suas obrigações para com terceiros somente se aumentar o capital

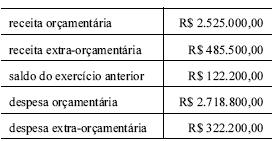

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considere as seguintes informações, apresentadas no balanço financeiro de determinado ente governamental.

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

- A.

O exercício apresentou superavit financeiro no valor de R$ 30.500,00.

- B.

O exercício apresentou deficit financeiro no valor de R$ 30.500,00.

- C.

O exercício apresentou superavit financeiro no valor de R$ 91.700,00.

- D.

O exercício apresentou superavit financeiro no valor de R$ 91.700,00.

- E.

Infere-se das informações apresentadas que a execução extra-orçamentária contribuiu para o resultado apurado no exercício.

Constará da Lei Orçamentária Anual:

- A.

Anexo de Riscos Fiscais.

- B.

Crédito com finalidade imprecisa ou dotação ilimitada.

- C.

Valor total das despesas relativas à divida pública.

- D.

Anexo de Metas Fiscais.

- E.

Política de aplicação das agências financeiras oficiais de fomento.

Contabilidade Pública - Geral - FUNRIO Fundação de Apoio a Pesquisa, Ensino e Assistência (FUNRIO) - 2007

Pelo regime contábil adotado no serviço público, as receitas e as despesas são classificadas utilizando respectivamente os regimes de:

- A.

caixa e competência

- B.

misto e competência

- C.

competência e misto

- D.

financeiro e caixa

- E.

orçamentário e caixa

Contabilidade Pública - Receita Pública - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

Os recursos provenientes de aluguéis, recebidos por um órgão público, classificam-se como Receita

- A.

Patrimonial.

- B.

de Serviços.

- C.

Tributária

- D.

de Capital.

- E.

Diversas.

Contabilidade Pública - Receita Pública - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

Os estágios da receita pública são etapas consubstanciadas nas ações desenvolvidas e percorridas pelos órgãos e pelas repartições públicas encarregadas de executá-las. Em relação a esse tema, considere as afirmativas abaixo, identificando com V a(s) verdadeira(s) e com F, a(s) falsa(s):

( ) Os estágios da receita pública são nesta ordem: previsão, lançamento, arrecadação e recolhimento.

( ) Os estágios da receita pública devem ser percorridos tanto pelas receitas orçamentárias quanto pelas receitas extra-orçamentárias.

( ) O estágio correspondente à previsão configura-se com a edição legal do orçamento.

( ) Algumas receitas tributárias, como é o caso do imposto de renda das pessoas físicas, não percorrem o estágio do lançamento.

( ) A arrecadação é o ato que se relaciona com a entrega de valores ao Tesouro Público pelos agentes arrecadadores.

A seqüência correta é:

- A.

V V F V V

- B.

F V F V V

- C.

V F V F V

- D.

F V V V F

- E.

V F V F F

O limite legal definido pela LC 101/00 para as despesas com pessoal do Poder Executivo Municipal é:

- A.

60% da receita corrente líquida.

- B.

25% de toda receita.

- C.

51,3% a receita corrente líquida.

- D.

6% de toda receita.

- E.

54% da receita corrente líquida.

A Classificação Funcional-programática definida na Portaria 42, de 14/04/99, é dividida em:

- A.

Função, Subfunção, Programa, Projeto, Atividade ou Operações Especiais.

- B.

Função, Programa, Subprograma, Projeto, Atividade ou Operações Especiais.

- C.

Função, Programa, Subprograma, Projeto ou Atividade, Subprojetos ou Subatividade.

- D.

Função, Subfunção, Programa, Subprograma, Projeto ou Atividade, Subprojeto ou Subatividade.

- E.

Função, Programa, Projeto ou Atividade, Subprojeto ou Subatividade.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Fundação Carlos Chagas (FCC) - 2007

Conforme a Tabela de Eventos da Administração Pública Federal, integrante do SIAFI, a liquidação de restos a pagar não-processados deve ser codificada na seguinte classe de eventos

- A.

20.0.XXX

- B.

51.0.XXX

- C.

53.0.XXX

- D.

61.0.XXX

- E.

70.0.XXX

O Relatório de Gestão Fiscal e o Relatório Resumido de Execução Orçamentária para Municípios com mais de 50 mil habitantes compreenderão os seguintes períodos, respectivamente:

- A.

quadrimestral e semestral.

- B.

semestral e quadrimestral.

- C.

bimestral e quadrimestral.

- D.

quadrimestral e bimestral.

- E.

semestral e anual.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc