Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

No orçamento público, as aplicações correspondem às despesas classificadas segundo duas categorias: Despesas Correntes e Despesas de Capital. Numere a coluna da direita, onde se apresentam categorias de despesa, de acordo com a coluna da esquerda, onde se apresentam subcategorias de despesa.

1. Encargos diversos ( ) Transferências de Capital

2. Juros da dívida pública ( ) Transferências Correntes

3. Serviços em regime de programação especial ( ) Investimentos

4. Constituição de fundos rotativos ( ) Inversões Financeiras

5. Amortização da dívida pública ( ) Despesa de Custeio Assinale a alternativa que

apresenta a seqüência correta da coluna da direita, de cima para baixo.

- A.

4 – 5 – 3 – 2 – 1.

- B.

1 – 4 – 3 – 2 – 5.

- C.

2 – 4 – 3 – 5 – 1.

- D.

5 – 2 – 3 – 4 – 1.

- E.

5 – 2 – 3 – 1 – 4.

Contabilidade Pública - Tabela de Eventos - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

No Plano de Contas dos Estados e Municípios, as contas estão estruturadas por níveis de desdobramento, classificadas e codificadas. Indique, dentre as afirmativas abaixo, a correta.

- A.

O 4º e o 5º dígitos indicam a conta que está sendo utilizada em um determinado registro contábil.

- B.

O 1º e o 2º dígitos indicam o sistema de contas.

- C.

O 3º e o 4º dígitos indicam o grupo de contas.

- D.

O 4º e o 5º dígitos indicam desdobramento de 1º grau.

- E.

O 2º dígito indica o grupo de contas.

Em relação aos créditos adicionais é correto afirmar:

- A.

A abertura de crédito especial independe da existência de recursos disponíveis para ocorrer a despesa, porém será precedida de exposição justificada.

- B.

Os créditos extraordinários são destinados a despesas para as quais não haja dotação orçamentária específica, sendo aberto por lei específica.

- C.

são classificados como suplementares quando destinados a reforço de dotação orçamentária e especiais quando destinados a atender despesas urgentes e imprevistas, em caso de guerra ou calamidade pública.

- D.

Os créditos extraordinários serão autorizados por lei e abertos por decreto, destinando-se às despesas urgentes e imprevistas em caso de guerra e comoção intestina.

- E.

Somente os créditos suplementares e especiais dependem da existência de recursos disponíveis para a ocorrência de despesa pública.

NAS QUESTÕES NUMERADAS DE 16 A 38, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

O Empenho é uma das fases da Despesa Pública e possui alguns tipos que apresentam características bem distintas. Assim, é correto afirmar que:

- A.

empenho estimativo é o destinado a cobrir despesas com montante previamente conhecido, porém de pagamento parcelado, como, por exemplo, as despesas oriundas de contratos administrativos.

- B.

uma das características básicas de um empenho é que ele deve ser prévio, ou seja, preceder a realização da despesa pública, visando obedecer ao limite do crédito orçamentário.

- C.

no decorrer do exercício a única possibilidade de ocorrer a anulação de um empenho é quando o seu valor exceder o montante da despesa realizada. A esse caso chamamos de "anulação parcial do empenho".

- D.

entre os estágios da despesa, temos o pagamento, que tem por finalidade a verificação do direito adquirido pelo credor, desde que os documentos e/ou títulos comprovem o respectivo crédito.

Contabilidade Pública - Orçamento na Constituição de 1988 - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

Dentre as afirmativas abaixo relacionadas, indique a FALSA.

- A.

Destaque é a movimentação de créditos entre unidades gestoras de órgãos diferentes.

- B.

Segundo o Art.165 da Constituição Federal, a Lei Orçamentária anual deverá conter o plano plurianual de investimentos, as diretrizes orçamentárias e o orçamento anual.

- C.

O princípio orçamentário da Unidade determina que só deve existir um único orçamento para o exercício financeiro.

- D.

Provisão é a transferência de créditos entre unidades gestoras pertencentes a um mesmo órgão.

- E.

O princípio orçamentário da Especificação tem como objetivo facilitar a análise do orçamento através dos usuários.

Na estrutura de codificação de um determinado evento designado genericamente por XX. 1. XXX, o terceiro dígito representado pelo algarismo "1" indica o seguinte tipo de utilização:

- A.

estorno de evento complementar do de máquina.

- B.

evento utilizado internamente pelo sistema.

- C.

evento utilizado diretamente pelo gestor.

- D.

evento complementar do de máquina.

- E.

estorno de evento de gestor.

NAS QUESTÕES NUMERADAS DE 16 A 38, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Com base exclusivamente na tabela abaixo, assinale a alternativa correta:

O total da despesa paga no exercício foi:

- A.

R$ 800.000,00.

- B.

R$ 850.000,00.

- C.

R$ 870.000,00.

- D.

R$ 920.000,00.

Com base na estrutura do Plano de Contas da Administração Pública Federal, a conta "Receitas Orçamentárias" identificada numericamente pelo código 6.1.1.0.0.00.00, pertence à seguinte classe/grupo/subgrupo:

- A. Receitas.

- B. Acréscimos Patrimoniais.

- C. Interferências Ativas.

- D. Interferências Passivas.

- E. Resultado do Exercício.

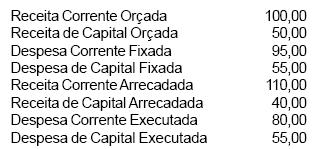

Considerando as informações a seguir (em R$ mil), é correto afirmar que:

- A.

o orçamento apresentou excesso de arrecadação na receita de capital;

- B.

o orçamento não observou o necessário equilíbrio;

- C.

não houve economia orçamentária;

- D.

o orçamento apresentou resultado final superavitário;

- E.

o orçamento corrente foi deficitário.

Considera-se recurso para abertura de créditos suplementares e especiais

- A. o superávit orçamentário do exercício anterior.

- B. o superávit financeiro do exercício anterior.

- C. as operações de crédito por antecipação da receita orçamentária – ARO.

- D. o excesso de arrecadação do exercício anterior.

- E. o superávit na execução do orçamento de fundos especiais.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc