Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

O SIAFI foi criado para corrigir várias distorções no âmbito da administração financeira da União. A despeito disso, ainda não pode, entretanto,

- A.

assegurar a maior eficiência no emprego dos recursos transferidos aos gestores.

- B.

reduzir a defasagem entre a ocorrência dos fatos e a escrituração contábil.

- C.

eliminar os registros manuais na contabilidade da União.

- D.

eliminar a ociosidade de recursos resultante da multiplicidade de contas bancárias.

Assinale a opção correta sobre a Tabela de Eventos Contábeis utilizada no âmbito da contabilidade federal.

- A.

Os eventos são códigos colocados nos documentos para a posterior contabilização desse documento.

- B.

Os eventos da classe 40 destinam-se à contabilização da movimentação de créditos entre as unidades gestoras.

- C.

Os eventos estão relacionados a cada tipo de documento e não existe evento que pode ser utilizado em mais de um documento.

- D.

Os eventos da classe 51 destinam-se à apropriação da despesa (liquidação).

- E.

Eventos da classe 30 podem ser utilizados no documento Nota de Empenho.

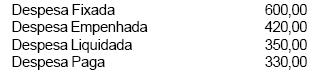

A partir dos valores a seguir, considerando que houve um déficit de arrecadação de R$ 80,00, calcule o resultado orçamentário do exercício:

- A.

R$ 70,00;

- B.

R$ 90,00;

- C.

R$ 100,00;

- D.

R$ 170,00;

- E.

R$ 190,00;

É característica do crédito extraordinário

- A. depender da existência de recursos para que o gasto seja efetuado.

- B. decorrer de dotação orçamentária específica.

- C. ser previsível e decorrer de planejamento governamental.

- D. independer de autorização legislativa.

- E. ser destinado ao reforço de dotação orçamentária já existente.

A sistemática de eventos contábeis utilizada pelos sistemas informatizados modernos é uma forma de automatizar a escrituração contábil. Assinale a opção falsa em relação à Tabela de Eventos utilizada no âmbito federal.

- A.

Os eventos estão estruturados em classes segundo o grupo de atos e fatos contábeis.

- B.

Os eventos da classe 51 destinam-se ao registro da liquidação da despesa.

- C.

Eventos da classe 54 apresentam roteiro de contabilização com partidas completas não necessitando ser combinados com eventos de outra classe.

- D.

Eventos de classes diferentes podem ser combinados em um mesmo documento para possibilitar a contabilização da operação realizada.

- E.

A liquidação de Restos a Pagar Não-Processados é efetuada com eventos da classe 70.

A elaboração e divulgação de Prestações de Contas constitui, dentre outros, instrumento de transparência da gestão fiscal, podendo-se afirmar que:

- A.

só se obriga a Municípios com população acima de 50.000 habitantes;

- B.

a elaboração dos Relatórios exigidos pela LRF substitui a elaboração de P.Contas;

- C.

as Contas apresentadas pelo Chefe do Poder Executivo possuem periodicidade quadrienal, abrangendo todo o mandato do gestor;

- D.

as Contas elaboradas e encaminhadas pelo Ordenador de Despesas intitulam-se Tomada de Contas;

- E.

as Contas prestadas pelo Chefe do Poder Executivo sujeitam-se à emissão de Parecer Prévio por parte dos Tribunais de Contas.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Carlos Chagas (FCC) - 2006

Insubsistências Ativas são:

- A. Variações Patrimoniais Ativas.

- B. Interferências Passivas.

- C. Perdão de Dívidas.

- D. Superveniências Passivas.

- E. Variações Patrimoniais Passivas.

Sobre créditos adicionais, é correto afirmar que os créditos

- A. especiais criam um novo programa ou evento de despesa não previsto no orçamento.

- B. suplementares podem ser concedidos independentemente da existência de recursos disponíveis.

- C. extraordinários devem ser financiados pelo superávit financeiro apurado em balanço patrimonial de exercício anterior.

- D. complementares são voltados exclusivamente para o atendimento de despesas urgentes e imprevistas.

- E. complementares destinam-se a despesas para as quais haja dotação orçamentária específica.

Contabilidade Pública - Despesa Pública - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

De acordo com a Lei 4.320/64, os Serviços de Contabilidade nas Entidades da Administração Pública serão organizados para, exceto:

- A.

Determinar aplicações e custos de oportunidade dos serviços.

- B.

Permitir o acompanhamento da execução orçamentária.

- C.

Permitir o conhecimento da composição patrimonial

- D.

Determinar os custos dos serviços industriais.

- E.

Permitir a interpretação dos resultados econômicos e financeiros.

Faz parte do conteúdo do orçamento-programa:

- A.

demonstração da receita e da despesa, evidenciando os valores previstos mês a mês;

- B.

análise da capacidade de endividamento;

- C.

demonstrativos das despesas por função;

- D.

política de aplicação das agências de fomento;

- E.

proposta de concessão de vantagens ou aumento de remuneração.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc