Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Balanço Orçamentário - Fundação de Estudos Superiores de administração e Gerência (ESAG) - 2006

Em relação ao Anexo 12 - Balanço Orçamentário e em relação ao Anexo 13 - Balanço Financeiro, ambos originários da Lei Federal 4.320/64, sabe-se que a despesa é apresentada com diferentes enfoques, embora em ambos ocupe o lado direito de cada um destes demonstrativos.

Assinale, nas alternativas abaixo aquela que expressa corretamente a situação de grupalização adotada no Brasil:

- A.

No Anexo 12 a despesa orçamentária é apresentada por Créditos Suplementares e Orçamentários; Créditos Especiais e Créditos Extraordinários e no Anexo 13 é apresentada por Orçamentária e Extra-orçamentária.

- B.

No Anexo 12 a despesa orçamentária é apresentada por Funções e Sub-funções e no Anexo 13 é apresentada por Orgânica e Grupos de Natureza de Despesa.

- C.

No Anexo 12 a despesa orçamentária é apresentada por Orgânica e Grupos de Natureza de Despesa e no Anexo 13 é apresentada por Funções e Sub-funções.

- D.

No Anexo 12 a despesa orçamentária é apresentada por Orçamentária e Extraorçamentária e no Anexo 13 é apresentada por Créditos Suplementares e Orçamentários; Créditos Especiais e Créditos Extraordinários.

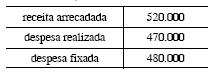

No final do exercício financeiro de 2005, o balancete de contas do sistema orçamentário apresentava os seguintes dados: (em R$)

Com os dados fornecidos, pode-se concluir que o Resultado Orçamentário apurado e o valor da Economia Orçamentária no exercício foram, respectivamente:

- A.

superávit de R$ 17.200,00 e R$ 7.200,00.

- B.

superávit de R$ 10.000,00 e R$ 10.000,00.

- C.

déficit de R$ 7.200,00 e R$ 17.200,00.

- D.

déficit de R$ 10.000,00 e R$ 5.000,00.

- E.

nulo e R$ 7.200,00.

Um ente público apresentou os seguintes saldos ao final de um período (em R$ 1.000,00).

- A. excesso de arrecadação.

- B. déficit na execução orçamentária.

- C. deseconomia de despesa.

- D. insuficiência de despesa.

Analise os dados abaixo:

Despesa Fixada - R$ 500

Despesa Empenhada - R$ 500

Despesa Liquidada - R$ 350

Despesa Paga - R$ 120

O valor de Restos a Pagar:

- A.

Processados é de R$ 230,00;

- B.

Processados é de R$ 150,00;

- C.

Não Processados é R$ 0,00 (zero);

- D.

Não Processados é de R$ 230,00;

- E.

Não Processados é de R$ 380,00.

Quanto à conta restos a pagar, é correto afirmar:

- A.

Restos a pagar ou resíduos passivos são despesas empenhadas, liquidadas ou não, mas ainda não pagas na data do encerramento do exercício financeiro

- B.

Restos a pagar ou resíduos passivos são despesas empenhadas, liquidadas ou não, pagas até a data do encerramento do exercício financeiro

- C.

Restos a pagar ou resíduos passivos são receitas empenhadas, liquidadas ou não, mas ainda não recebidas na data do encerramento do exercício financeiro.

- D.

Restos a pagar ou resíduos ativos são despesas empenhadas, liquidadas e quitadas até a data do encerramento do exercício financeiro.

- E.

Restos a pagar ou resíduos passivos são despesas empenhadas, não-processadas, liquidadas ou não, e pagas na data do encerramento do exercício financeiro

Contabilidade Pública - Despesas de Exercícios Anteriores - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Caracterizam-se como despesas de exercícios anteriores

- A.

aquelas cuja dotação tenha sido insuficiente no exercício anterior, sem que haja sido solicitada suplementação.

- B.

aquelas cuja dotação tenha sido insuficiente no exercício anterior e cuja suplementação solicitada não haja sido atendida.

- C.

as decorrentes de obrigações reconhecidas no exercício anterior para as quais não se providenciou crédito adicional.

- D.

as correspondentes a obrigações devidamente reconhecidas desde o exercício anterior, quando a respectiva dotação foi indevidamente cancelada.

Contabilidade Pública - Sistema de Contas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da contabilidade pública e suas especificidades, julgue os itens seguintes.

No momento da retenção de tributos e consignações, o ente da Federação classificará a operação como receita extraorçamentária. Esse registro afetará os sistemas orçamentário, financeiro e de compensação.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considere os dados adiante especificados para efeito de apuração dos resultados, ao final do exercício financeiro de um ente da administração.

- A.

O saldo final no balanço financeiro é de R$ 100.000,00.

- B.

O balanço orçamentário registra superavit de R$ 400.000,00.

- C.

A variação entre os saldos final e inicial do disponível é registrada no balanço patrimonial.

- D.

O resultado financeiro do exercício é de R$ 100.000,00.

A inscrição de créditos tributários em Dívida Ativa provoca

- A. variação passiva independente da execução orçamentária.

- B. variação passiva resultante da execução orçamentária.

- C. mutação patrimonial ativa.

- D. variação ativa independente da execução orçamentária.

- E. variação ativa resultante da execução orçamentária.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

O Sistema Integrado de Administração Financeira (SIAFI) foi implantado pelo governo federal com o objetivo de promover, em seus órgãos e em entidades públicas, a modernização e a integração dos sistemas de programação financeira, de execução orçamentária e de contabilidade. Com relação ao SIAFI, julgue os itens a seguir.

O governo federal, objetivando oferecer ao usuário do SIAFI melhores condições para adquirir informações gerenciais quanto à execução orçamentária e financeira, desenvolveu o projeto Modernização e Aperfeiçoamento da Administração Financeira do Governo Federal, tendo sido criado o SIAFI gerencial e propostas alterações no SIAFI operacional.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc