Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Sobre as Despesas Extra-Orçamentárias, é correto afirmar que:

- A.

são contabilizadas no Balanço Orçamentário, no grupo das Despesas Extra-Orçamentárias;

- B.

são contabilizadas no Balanço Patrimonial, apenas no grupo do Passivo Permanente;

- C.

são contabilizadas no Balanço Patrimonial, apenas no grupo do Passivo Compensado;

- D.

correspondem ao pagamento de dívidas em moeda estrangeira que o Estado é obrigado a converter em reais junto ao Banco Central do Brasil;

- E.

abrangem (dentre outras) os valores que o Estado é obrigado a arrecadar e que, em princípio, não lhe pertencem.

Assinale a opção que indica uma informação que não pode ser obtida no Balanço Patrimonial.

- A.

O superávit financeiro.

- B.

O montante das dívidas contabilizadas do ente público.

- C.

O patrimônio/capital.

- D.

O resultado do exercício.

- E.

O resultado patrimonial em decorrência da execução orçamentária.

Um exemplo de despesa extra-orçamentária é:

- A. pagamento de juros;

- B. pagamento de restos a pagar;

- C. despesa de amortização de dívida;

- D. despesa com serviços de terceiros;

- E. pagamento de encargos sociais.

Contabilidade Pública - Orçamento na Constituição de 1988 - CONSULPLAN Consultoria (CONSULPLAN) - 2006

Considere as afirmativas sobre Orçamento Público:

I. O orçamento público é uma Lei de iniciativa do Poder Executivo.

II. Estabelece políticas públicas para o exercício a que se referir.

III. Terá como base o plano plurianual.

IV. Deverá respeitar a Lei de Diretrizes Orçamentárias aprovada pelo Poder Legislativo.

V. Seu conteúdo básico será a estimativa de receita e fixação da despesa.

Está(ão) correta(s) apenas:

- A. Uma alternativa

- B. Três alternativas

- C. Todas as alternativas estão corretas

- D. Duas alternativas.

- E. Quatro alternativas

Contabilidade Pública - Suprimento de Fundos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Para que ocorra concessão de suprimento de fundos, é necessário que

- A.

as despesas correspondentes sejam realizadas sistematicamente.

- B.

as despesas correspondentes já pudessem ter sido previstas.

- C.

o empenho para a realização da despesa não possa ser efetuado.

- D.

a despesa tenha de ser feita em caráter sigiloso, conforme regulamento.

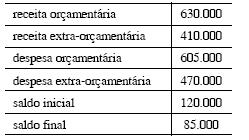

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Para a elaboração do balanço financeiro de um ente público, dispunha-se dos seguintes valores (em R$ 1.000,00).

- A.

houve déficit no resultado financeiro da execução orçamentária.

- B.

o resultado financeiro da execução extra-orçamentária foi deficitário.

- C. o saldo final foi acrescido de R$ 85 milhões.

- D.

o resultado da execução financeira foi de R$ 220 milhões.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Carlos Chagas (FCC) - 2006

Cancelamento de Dívidas Passivas representa

- A.

variação independente da execução orçamentária- ativa.

- B.

variação independente da execução orçamentária- passiva.

- C.

despesa orçamentária.

- D.

despesa extraorçamentária.

- E.

mutação patrimonial ativa.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com relação às normas de contabilidade pública, de execução orçamentária e financeira e da Lei n.º 4.320/1964, julgue os itens seguintes.

A contabilidade pública é o ramo contábil que estuda, orienta, controla e demonstra a organização e execução da fazenda pública; o patrimônio público e suas variações.

- C. Certo

- E. Errado

O empenho é ato emanado de autoridade competente que cria para o Estado uma obrigação de pagamento pendente ou não de implemento de condição. Quando não se sabe o montante exato de determinada despesa devida e conhecida, deve-se:

- A. efetuar um empenho prévio por estimativa;

- B.

aguardar a mensuração exata da despesa, para só então reconhecê-la contabilmente;

- C. efetuar um empenho global;

- D.

não empenhar, reconhecendo a despesa no exercício seguinte;

- E. registrar a despesa extraorçamentariamente.

Contabilidade Pública - Orçamento na Constituição de 1988 - CONSULPLAN Consultoria (CONSULPLAN) - 2006

O orçamento-programa representa uma técnica de bastante sucesso, sendo utilizada nos dias atuais tendo em vista seus enormes benefícios ao processo de orçamento, entre os quais destacamos:

( A ) Melhor planejamento das ações que o governo pretende realizar.

( B ) Maior precisão na elaboração dos orçamentos e, conseqüentemente, mais condições para obtenção de redução dos custos em razão de facilidade para identificação de duplicação de funções.

( C ) Melhor controle da execução dos programas pela facilidade de identificação dos gastos por programa.

Com base no enunciado, responda:

- A. Todos os benefícios estão corretos

- B. Apenas dois benefícios estão corretos

- C. Apenas um benefício está correto.

- D. Apenas um benefício está correto.

- E. N.R.A.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc