Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

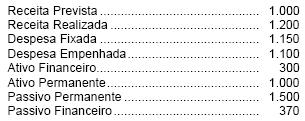

Instruções: Para responder às questões de números 45 a 50 considere os dados abaixo.

Ao final de determinado exercício financeiro, apurou- se os seguintes números monetários (em reais)

Também chamado patrimônio financeiro, o resultado financeiro é um

- A. Perfeito equilíbrio de caixa.

- B. Superávit de 50.

- C. Superávit de 70.

- D. Déficit de 50.

- E. Déficit de 70.

O sistema orçamentário público é composto por três leis de iniciativa do Executivo sendo que a Lei de Diretrizes Orçamentárias

- A. constitui-se no instrumento utilizado para a conseqüente materialização do conjunto de ações que foram planejadas, visando ao melhor atendimento e bem estar da comunidade.

- B. prevê despesas de capital que não se associam à ações corriqueiras de operação e manutenção de serviços pré-existentes, apresentando projetos de forma individual e financeiramente quantificados.

- C. estabelece metas de governo para um período de 4 anos.

- D. é integrada pelos orçamentos fiscal, de investimento das empresas estatais e da seguridade social.

- E. propõe critérios para limitação de empenho e movimentação financeira e apresenta anexos de metas e de riscos fiscais, entre outros conteúdos, conforme a Lei de Responsabilidade Fiscal.

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

Uma despesa liquidada com a aquisição de um bem móvel é compensada por um registro em conta de resultado aumentativo. Devido a essa compensação, não há alteração do resultado patrimonial do exercício.

- C. Certo

- E. Errado

O Banco BCH efetuou, no exercício de 2005, o registro de um crédito tributário, seguindo o regulamentado pelo COSIF. Esse crédito tributário pode ser decorrente

- A. de prejuízo fiscal de IR, de base negativa de CSLL ou de diferenças temporárias decorrentes de despesas apropriadas no exercício e ainda não dedutíveis para fins de IR e CSLL.

- B. de lucro fiscal ou de diferenças temporárias decorrentes de receita apropriadas no exercício e não tributável para fins de IR e CSLL.

- C. da margem de intermediação financeira do banco ainda não realizada no exercício e que será realizada em exercícios seguintes.

- D. do resultado do exercício futuro, decorrente do recebimento antecipado de receita antes do cumprimento da obrigação correspondente.

- E. da diferença entre os valores registrados de recebimento e pagamentos de receitas e despesas e os computados pelo regime de competência.

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da contabilidade pública e suas especificidades, julgue os itens seguintes.

Para que exista superávit no orçamento de capital, o valor das receitas de capital deve ser superior ao valor das despesas de capital. Dessa maneira, enquanto o superávit corrente possibilita a cobertura de despesas de capital, o superávit de capital provocará a diminuição do patrimônio público.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Carlos Chagas (FCC) - 2006

É um exemplo de variação patrimonial ativa de um ente público:

- A. aquisição de bens imóveis.

- B. alienação de títulos e valores.

- C. empréstimos tomados de terceiros.

- D. cancelamento da dívida ativa.

- E. superveniências passivas.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), julgue os itens subseqüentes.

Entre os objetivos do SIAFI, está o de integrar e compatibilizar as informações disponíveis nos diversos órgãos participantes do sistema.

- C. Certo

- E. Errado

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

O superávit corrente obtido na execução orçamentária é demonstrado no balanço orçamentário no lado das receitas.

- C. Certo

- E. Errado

Contabilidade Pública - Geral - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Indique, dos eventos a seguir, aquele que reflete uma insubsistência passiva.

- A.

atualização monetária de dívidas em geral.

- B.

morte de semoventes

- C.

cancelamento de créditos em geral.

- D.

cancelamentos de dívidas em geral.

- E.

atualização monetária de créditos em geral.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), julgue os itens subseqüentes.

A nota de dotação (ND) é o documento em que são registrados os eventos vinculados ao comprometimento de despesa, bem como os casos em que se faça necessário o reforço ou a anulação de despesa.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc