Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A Conta Única do Tesouro Nacional, mantida no Banco Central do Brasil, tem por finalidade acolher as disponibilidades financeiras da União a serem movimentadas pelas UGs da administração pública federal, inclusive fundos, autarquias, fundações, e outras entidades integrantes do SIAFI na modalidade online. Com relação a esse assunto, julgue os itens seguintes.

Para atender aos casos em que os recursos não possam ser sacados diretamente da conta única, os órgãos e entidades da administração pública federal integrantes do orçamento fiscal e da seguridade social excepcionalmente poderão movimentar recursos financeiros em contas-correntes bancárias mantidas junto ao Banco do Brasil S.A., ou outros agentes financeiros autorizados pelo Ministério da Fazenda.

- C. Certo

- E. Errado

Acerca dos conhecimentos vinculados aos procedimentos contábeis adotados no Brasil, julgue os itens a seguir.

Ao se efetuar o registro de provisão passiva, o valor do patrimônio líquido aumenta.

- C. Certo

- E. Errado

A receita orçamentária deve ser considerada na execução do orçamento quando

- a.

lançada.

- b.

conhecida.

- c.

recebida para o tesouro.

- d.

recolhida ao tesouro.

- e.

inscrita com dívida ativa.

Com relação a participações governamentais, princípios internacionais de contabilidade e operações com jointventures, julgue os itens que se seguem.

As concentrações empresariais, quando de sua formação, são avaliadas pelo CADE, que julgará sobre a infração ou não à ordem econômica e tributária.

- C. Certo

- E. Errado

A Contabilidade Pública utiliza-se do Balanço Patrimonial, Balanço Financeiro, Balanço Orçamentário e da Demonstração das Variações Patrimoniais - DVP para evidenciar seus resultados num período de tempo predeterminado. Com isso, a administração pode tomar decisões e analisar os seus atos de gestão contábil, financeira, orçamentária e patrimonial. Especificamente, a DVP apresenta o Resultado Patrimonial do Exercício por meio do confronto entre Receitas e Resultado Aumentativo do Exercício, de um lado, e Despesas e Resultado Diminutivo do Exercício, de outro. Considere a situação hipotética a seguir, para determinar o Resultado Patrimonial do Exercício:

Foram pagas despesas de 250 na aquisição de veículos, 150 na aquisição de mobiliário e 70 na aquisição de material de expediente, que foi consumido totalmente logo em seguida. O restante foi pago com despesas correntes.

Foram arrecadadas 300 em receitas de operações de crédito. O restante em receitas correntes. Então, o Resultado Patrimonial do Exercício é

- A.

50

- B.

70

- C.

100

- D.

150

- E.

220

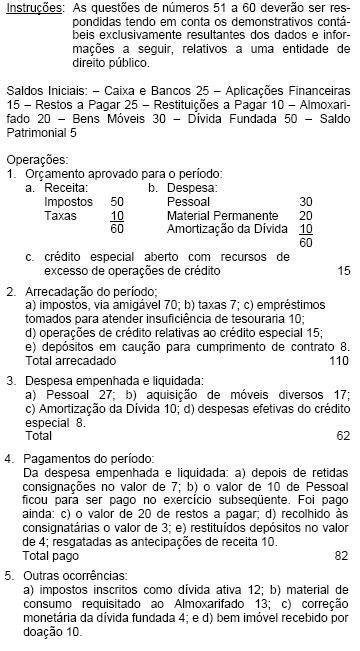

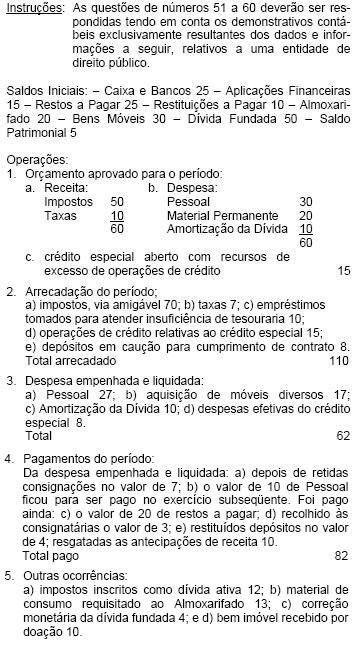

Receita Extra-Orçamentária (indicada no Balanço Financeiro):

- A.

25

- B.

35

- C.

50

- D.

52

- E.

53

No que tange ao estudo da contabilidade nacional, que diz respeito à mensuração dos agregados macroeconômicos, julgue os itens que se seguem.

No cômputo da renda nacional, as despesas do governo incluem os gastos com bens e serviços bem como o pagamento dos salários e outras remunerações dos funcionários públicos.

- C. Certo

- E. Errado

Despesa Extra-Orçamentária (indicada no Balanço Financeiro):

- A.

17

- B.

18

- C.

23

- D.

37

- E.

38

São classificadas como despesas correntes aquelas que:

- A.

são oriundas de descentralização de outras entidades integrantes do Orçamento Fiscal, alocadas diretamente pela unidade orçamentária.

- B.

são realizadas mediante transferência de recursos financeiros da União para Estados, Municípios e Distrito Federal.

- C.

contribuem diretamente para a formação ou aquisição de um bem de capital.

- D.

não contribuem diretamente para a formação ou aquisição de um bem de capital.

- E.

não contribuem indiretamente para a elaboração, formação, aquisição ou alienação de um bem de capital.

No que tange ao estudo da contabilidade nacional, que diz respeito à mensuração dos agregados macroeconômicos, julgue os itens que se seguem.

Embora a totalidade dos lucros auferidos pelas empresas esteja incluída na renda nacional, somente parte desses lucros correspondente aos pagamentos de dividendos feitos pelas empresas é contabilizada na renda pessoal disponível.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc