Questões de Contabilidade Pública do ano 2020

Lista completa de Questões de Contabilidade Pública do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

? Empenho e liquidação de despesa com material de expediente no valor de R$ 300.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2019. ? Arrecadação de receitas de aluguel no valor de R$ 35.000,00. Tais receitas são referentes ao mês de agosto de 2019. ? Lançamento de Receitas de Serviços no valor de R$ 300.000,00. Tais receitas são referentes ao mês de setembro de 2019 e foram arrecadadas em outubro de 2019. ? Pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.400.000,00. A despesa foi empenhada e liquidada em agosto de 2019. ? Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.430.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2019. ? Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 960.000,00. ? Consumo de material de expediente no valor de R$ 269.000,00 na prestação de serviços à população. ? Recebimento de Transferências Intragovernamentais no valor de R$ 10.100.000,00 referentes ao mês de setembro de 2019.

Com base nessas transações tomadas em conjunto, no mês de setembro de 2019, o resultado patrimonial referente ao exercício financeiro de 2019 foi

-

A) aumentado em R$ 710.000,00.

B) aumentado em R$ 776.000,00.

C) aumentado em R$ 741.000,00.

D) reduzido em R$ 9.359.000,00.

E) reduzido em R$ 9.329.000,00.

-

A) 5, 8 e 3.

B) 5, 7 e 3.

C) 5, 8 e 4.

D) 6, 8 e 1.

E) 6, 7 e 4.

-

A) negativo em R$ 11.200.000,00.

B) positivo em R$ 2.000.000,00.

C) negativo em R$ 100.000,00.

D) negativo em R$ 5.500.000,00.

E) positivo em R$ 1.200.000,00.

-

A) deficitário em R$ 3.200.000,00.

B) deficitário em R$ 1.400.000,00.

C) superavitário em R$ 1.300.000,00.

D) superavitário em R$ 3.100.000,00.

E) deficitário em R$ 1.900.000,00.

-

A) valor justo líquido de despesas de vendas.

B) valor realizável líquido.

C) custo de recuperação amortizado.

D) custo de oportunidade depreciado.

E) custo de reposição depreciado.

-

A) Contribuições; Contribuições Econômicas.

B) Receita Corrente; Receita de Serviços.

C) Serviços Administrativos e Comerciais Gerais; Inscrição em Concursos e Processos Seletivos.

D) Contribuições; Inscrição em Concursos e Processos Seletivos.

E) Receita de Serviços; Serviços Administrativos e Comerciais Gerais.

-

A) mês de janeiro de 2019, foi reconhecida uma variação patrimonial qualitativa de R$ 300,00.

B) exercício financeiro de 2019, foi reconhecida uma variação patrimonial diminutiva de R$ 3.600,00.

C) exercício financeiro de 2019, houve a liquidação de uma despesa orçamentária corrente.

D) mês de janeiro de 2019, houve a liquidação de restos a pagar não processados no valor de R$ 300,00.

E) exercício financeiro de 2018, houve a redução do patrimônio líquido no valor de R$ 3.600,00.

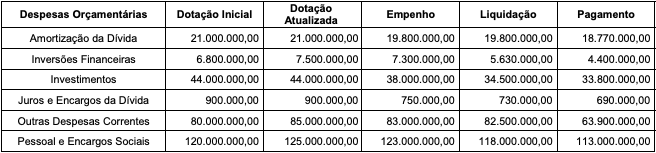

Considere as informações a seguir extraídas das demonstrações contábeis de um ente público referentes ao exercício financeiro de 2018, cujos valores estão em reais:

Com base nessas informações, o valor inscrito em Restos a Pagar não Processados em 31/12/2018 em decorrência da execução orçamentária da despesa de capital foi, em reais,

-

A) 8.130.000,00.

B) 3.000.000,00.

C) 2.960.000,00.

D) 5.170.000,00.

E) 5.190.000,00.

Considere as seguintes informações extraídas do Orçamento da Despesa referente ao exercício financeiro de 2019 de uma Assembleia Legislativa Estadual:

Em R$

031 ? Ação Legislativa ......................................................................... 117.000.000,00

122 ? Administração Geral .................................................................. 128.000.000,00

30 ? Material de Consumo ................................................................... 85.000.000,00

Para a obtenção dessas informações, foram utilizadas as classificações da despesa orçamentária

-

A) funcional e por estrutura programática.

B) institucional e por grupo de natureza da despesa.

C) funcional e por elemento de despesa.

D) por estrutura programática e por elemento de despesa.

E) por estrutura programática e por grupo de natureza da despesa.

-

A) 2.700.000.000,00

B) 135.000.000,00

C) 81.000.000,00

D) 270.000.000,00

E) 162.000.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc