Questões de Contabilidade Pública do ano 2020

Lista completa de Questões de Contabilidade Pública do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

-

A) Constituem uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade

B) O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários.

C) Objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

D) As notas explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas, também integram as demonstrações contábeis.

E) A demonstração do valor adicionado deve ser apresentada por todas as entidades ao final de cada período pois constitui um informe relevante para a tomada de decisão, por isso é exigida legalmente.

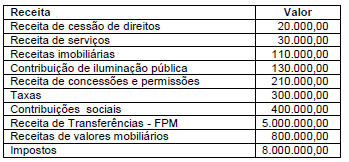

Considere os dados apresentados no quadro a seguir, provenientes da execução orçamentária de um ente municipal.

Tendo em vista a classificação das receitas públicas, quanto à procedência, em originárias e derivadas, o valor total das receitas arrecadadas por meio da exploração de atividades econômicas pela administração pública é:

-

A) R$ 1.170.000,00.

B) R$ 1.470.000,00.

C) R$ 1.300.000,00.

D) R$ 1.150.000,00.

E) R$ 1.570.000,00.

-

A) debita: serviços de terceiros Pessoa Jurídica e credita: fornecedores.

B) debita: crédito empenhado a liquidar e credita: crédito empenhado liquidado a pagar.

C) debita: despesa empenhada e credita: empenho a pagar.

D) debita: despesa de custeio e credita: fornecedores.

E) debita: crédito disponível e credita: crédito empenhado a liquidar.

Determinada Entidade Pública, no primeiro semestre de 2019, arrecadou as seguintes receitas orçamentárias.

Amortização de Empréstimos Concedidos .................... 30.000

Multas e Juros de Mora dos Tributos ............................. 5.000

Aluguel de Imóvel de sua Propriedade .......................... 15.000

Alienação de um imóvel ................................................. 20.000

Imposto ........................................................................... 30.000

Rendimentos de Aplicações Financeiras ........................ 10.000

Com base nas informações acima, o montante das receitas correntes foi em reais, de

-

A) 50.000,00.

B) 60.000,00.

C) 45.000,00.

D) 30.000,00.

E) 35.000,00.

-

A) Permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. Diferentemente de outras características qualitativas, a comparabilidade poderá estar relacionada com um único item.

B) Comparabilidade não significa uniformidade. Para que a informação seja comparável, coisas iguais precisam parecer iguais e coisas diferentes precisam parecer diferentes.

C) Algum grau de comparabilidade é possivelmente obtido por meio da satisfação das características qualitativas fundamentais, como a representação fidedigna.

D) A consistência, embora esteja relacionada com a comparabilidade, não significa o mesmo.

E) A consistência refere-se ao uso dos mesmos métodos para os mesmos itens, tanto de um período para outro considerando a mesma entidade que reporta a informação, quanto para um único período entre entidades. Comparabilidade é o objetivo; a consistência auxilia a alcançar esse objetivo.

-

A) Emissão de moeda.

B) Fianças.

C) Depósito em caução.

D) Outras entradas compensatórias no ativo e no passivo financeiros.

E) Operações de crédito.

-

A) Recolhimento.

B) Arrecadação.

C) Lançamento.

D) Previsão.

E) Empenho.

-

A) As empresas públicas e as sociedades de economia mista, sem exceção, devem aplicar obrigatoriamente a estrutura conceitual aplicada ao setor público.

B) As entidades governamentais, os serviços sociais e os conselhos profissionais devem observar obrigatoriamente estrutura conceitual aplicada ao setor público.

C) A estrutura conceitual aplicada ao setor público alcança as sociedades de economia mista dependentes.

D) Os órgãos da administração direta e indireta, sem exceção, devem aplicar obrigatoriamente a estrutura conceitual aplicada ao setor público.

E) Os consórcios públicos devem observar parcialmente as normas e técnicas próprias da CASP.

-

A) A classificação funcional da despesa indica em que área territorial serão aplicados os recursos.

B) É possível identificar a abrangência, nacional, regional ou local de um gasto público a partir da classificação funcional da despesa.

C) O segmento da classificação funcional da despesa pública que se relaciona com a missão institucional do órgão é denominado programa.

D) Todas as despesas, sejam elas classificadas como orçamentárias ou extraorçamentárias, demandam autorização legislativa para serem realizadas.

E) São despesas extraorçamentárias os desembolsos realizados tanto para pagamento das operações de crédito por antecipação de receita quanto para satisfação das dívidas inscritas em restos a pagar.

Durante um mês de um exercício financeiro, determinado ente público realizou as seguintes transações:

- Recebimento de Impostos .................................... 300.000,00

- Aquisição de Veículos ........................................... 50.000,00

- Cota-Parte do ICMS.............................................. 100.000,00

- Recebimento de Alugueis ..................................... 60.000,00

- Consumo de Material de Almoxarifado................. 40.000,00

- Alienação de Imóvel Urbano ................................. 80.000,00

- Taxas..................................................................... 50.000,00

- Recebimento de Caução....................................... 30.000,00

- Aquisição de Terreno ............................................ 150.000,00

- Amortização da Dívida de Longo Prazo................ 100.000,00

- Despesa com locação de imóveis......................... 40.000,00

As despesas orçamentárias não efetivas totalizam, em reais,

-

A) R$ 200.000,00.

B) R$ 380.000,00.

C) R$ 300.000,00.

D) R$ 340.000,00.

E) R$ 140.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc