Questões de Contabilidade Pública do ano 2020

Lista completa de Questões de Contabilidade Pública do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

-

A) Despesas de exercícios anteriores

B) Restos a pagar processados.

C) Créditos para serem reabertos no próximo exercício.

D) Despesas canceladas por insuficiência financeira.

-

A) Pagamento de equipamentos e material permanente.

B) Pagamento de diárias para prestadores de serviços da administração pública.

C) Pagamento de salário-família e salário-maternidade.

D) Pagamento de aposentadorias e pensões do Regime Próprio de Previdência Social.

A Receita Pública pode ser vista como um conjunto de meios financeiros que o Estado e as outras pessoas de direito público auferem, livremente e sem reflexo no seu passivo e podem dispor para custear a produção de seus serviços e executar as tarefas políticas dominantes em cada comunidade. Em sentido restrito, receitas são as entradas que se incorporam ao patrimônio como elemento novo e positivo; em sentido lato, são todas quantias recebidas pelos cofres públicos, denominando-se entradas ou ingressos. Nem todo ingresso constitui receita pública. O produto de uma operação de crédito, por exemplo, é um ingresso, mas não é receita nessa concepção porque, em contraposição à entrada de recursos financeiros, cria uma obrigação no passivo da entidade pública.

Em relação à receita pública, assinale a alternativa que apresenta um exemplo de receita corrente.

-

A) Resgate de títulos do tesouro.

B) Integralização do Capital Social

C) Alienação de bens.

D) Multas administrativas, contratuais e judiciais.

-

A) As autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento

B) A fixação das cotas a que se refere a programação da despesa

C) A programação da despesa orçamentária

D) Objeto de lançamento dos impostos diretos e quaisquer outras rendas

E) Os agentes da arrecadação

-

A) Elementos essenciais do registro contábil.

B) Consignados e devem incorporar ao patrimônio das empresas privadas de fins lucrativos.

C) Discriminados na Lei de Orçamento segundo os projetos de obras e de outras aplicações

D) Objetos de um Quadro de Recursos e de Aplicação de Capital, aprovado por decreto do Poder Executivo, abrangendo, no mínimo um triênio.

E) As propostas parciais das unidades administrativas, organizadas em formulário próprio

-

A) Inversões financeiras e despesas de custeio.

B) Despesas de custeio e transferências correntes.

C) Investimentos e despesas de custeio.

D) Transferências correntes e inversões financeiras.

I - O balanço financeiro do setor público é composto por um único quadro, no qual as receitas e as despesas orçamentárias executadas são classificadas por fonte e destinação de recursos. II - A elaboração do balanço patrimonial não se vale somente de contas de natureza patrimonial, uma vez que há quadro de contas de compensação elaborado com a utilização de contas de natureza de controle. III - Os relatórios contábeis de propósitos gerais abrangem as demonstrações contábeis, mas não se limitam a estas. IV - No balanço orçamentário, as receitas devem ser demonstradas por tipo de orçamento e as despesas, por natureza econômica.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

-

A) Somente as afirmativas I, II e III estão corretas.

B) Somente as afirmativas I, III e IV estão corretas.

C) Somente as afirmativas II, III e IV estão corretas.

D) Todas as afirmativas estão corretas.

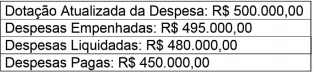

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi:

-

A) R$ 50.000,00

B) R$ 45.000,00

C) R$ 30.000,00

D) R$ 15.000,00

-

A) No ativo

B) No passivo.

C) Nas contas de compensação.

D) No patrimônio líquido.

-

A) Item

B) Classe

C) Grupo

D) Título

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc