Questões de Contabilidade Pública do ano 2020

Lista completa de Questões de Contabilidade Pública do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Em 01/11/2018, uma Assembleia Legislativa Estadual recebeu de um fornecedor um lote de 100 licenças do Pacote Microsoft Office 2016 pelo valor total de R$ 40.320,00, conforme especificado na nota de empenho emitida em 17/10/2018. Na data da entrega pelo fornecedor, as licenças foram instaladas nos computadores da Assembleia Legislativa e colocadas em uso e também foi definido que a vida útil do lote de licenças era de 3 anos. Considerando que a Assembleia Legislativa Estadual não realiza a reavaliação de seus ativos e utiliza o método linear para calcular o valor da amortização em cada período,

-

A) a amortização acumulada referente ao lote de 100 licenças era R$ 1.120,00 em 31/12/2018.

B) a despesa orçamentária realizada em 2018, conforme Lei no 4.320/1964, referente à aquisição do lote de 100 licenças foi R$ 2.240,00.

C) a variação patrimonial diminutiva em 2019 referente ao lote de 100 licenças foi R$ 13.440,00.

D) a amortização acumulada referente ao lote de 100 licenças era R$ 13.440,00 em 31/12/2019.

E) o ativo imobilizado foi aumentado pelo valor de R$ 40.320,00 em 01/11/2018.

Em 28/11/2019, uma entidade pública governamental devolveu o valor de R$ 6.000,00 referente à caução em dinheiro fornecida, em 20/12/2018, por uma pessoa jurídica contratada para prestar serviços de confecção e instalação de cortinas persianas. A devolução da caução em dinheiro em 28/11/2019 deu origem, na entidade pública governamental, a

-

A) um dispêndio extraorçamentário.

B) uma despesa orçamentária com Outros Serviços de Terceiros.

C) uma restituição de receita orçamentária.

D) uma despesa orçamentária com Investimento.

E) uma despesa orçamentária com Inversão Financeira.

No dia 19/11/2019, um dos fornecedores de material de consumo entregou um lote de cartuchos de impressora a jato de tinta para uma Assembleia Legislativa Estadual conforme especificado na nota de empenho emitida no dia 14/11/2019. No dia 22/11/2019, um dos servidores responsáveis pela execução orçamentária da despesa confrontou o contrato assinado com o fornecedor, a referida nota de empenho e os comprovantes da entrega do material com a finalidade de verificar o direito adquirido pelo fornecedor. Os cartuchos de impressora foram utilizados no mês de dezembro de 2019. De acordo com a Lei no 4.320/1964 e com o Manual de Contabilidade Aplicada ao Setor Público, na Assembleia Legislativa Estadual, a transação ocorrida no dia

-

A) 19/11/2019 gerou uma variação patrimonial diminutiva.

B) 14/11/2019 gerou uma redução no resultado de execução orçamentária.

C) 22/11/2019 gerou a redução de um passivo circulante.

D) 19/11/2019 gerou a liquidação de uma despesa orçamentária.

E) 22/11/2019 gerou o aumento de um ativo circulante.

A informação sobre as despesas não inscritas em Restos a Pagar em 31/12/2018 por falta de disponibilidade de caixa e cujos empenhos foram cancelados deve constar no

-

A) Relatório Resumido de Execução Orçamentária referente ao último bimestre de 2018.

B) Relatório Resumido de Execução Orçamentária referente ao primeiro bimestre de 2019.

C) Relatório de Gestão Fiscal referente ao último quadrimestre de 2018.

D) Relatório de Gestão Fiscal referente ao primeiro quadrimestre de 2019.

E) Anexo de Riscos Fiscais referente ao último quadrimestre de 2018.

Em 31/10/2019, houve o reconhecimento, de acordo com o regime de competência, da obrigação de um ente estadual junto ao Regime Próprio de Previdência Social (RPPS) decorrente da contribuição previdenciária patronal. A despesa foi empenhada, liquidada e paga no mês de novembro de 2019. Sendo assim, em 31/10/2019, houve o aumento de

-

A) uma receita intraorçamentária executada do RPPS.

B) uma despesa intraorçamentária executada do RPPS.

C) um ativo financeiro do referido ente estadual.

D) um passivo permanente do referido ente estadual.

E) uma receita extraorçamentária do referido ente estadual.

Ao final do 1º ano de mandato, a fim de avaliar as receitas e despesas previstas em confronto com as realizadas, o prefeito solicitou um relatório da Secretaria de Finanças, que apresentasse essas informações. Atendendo a solicitação do gestor, a Secretaria apresentou:

-

A) Balanço Patrimonial.

B) Balanço Financeiro.

C) Balanço Orçamentário.

D) Demonstração das Variações Patrimoniais.

Em janeiro de 2019, o servidor João Feliz percebe que não recebe o auxílio alimentação por 10 meses e requer que a entidade realize o pagamento retroativo. Nessa situação, a entidade deverá empenhar a respectiva despesa no elemento:

-

A) Despesas de exercícios anteriores.

B) Ressarcimento de Despesas de Pessoal Requisitado.

C) Restos a pagar.

D) Pessoal civil.

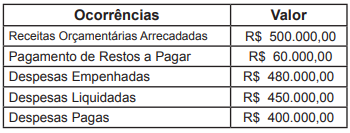

Considere as informações referentes ao exercício financeiro de 2018, extraídas de uma entidade pública governamental:

O Resultado Financeiro do Exercício é:

O Resultado Financeiro do Exercício é:

-

A) R$ 100.000,00.

B) R$ 50.000,00.

C) R$ 40.000,00.

D) R$ 20.000,00.

No início do primeiro semestre de um dado exercício, em decorrência da queda na arrecadação tributária e após levantamento dos montantes de tributos vencidos, o gestor de um ente público propôs o perdão das multas e juros de mora em função do atraso no pagamento. O objetivo era incentivar a arrecadação ao menos do valor principal dos tributos para melhorar a situação financeira do ente. Esse tipo de renúncia de receita é denominado:

-

A) Isenção.

B) Remissão.

C) Crédito presumido.

D) Anistia.

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito. Todos esses limites são definidos em percentuais da Receita Corrente Líquida (RCL), que é apurada em demonstrativo próprio. Sobre o Relatório de Gestão Fiscal, considere:

I - Conterá indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites. II - Compara os limites de que trata a lei do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas. III O relatório será publicado até noventa dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico. IV - O relatório é emitido ao final de cada quadrimestre.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - Conterá indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites. II - Compara os limites de que trata a lei do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas. III O relatório será publicado até noventa dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico. IV - O relatório é emitido ao final de cada quadrimestre.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

-

A) Somente as afirmativas I, II e III estão corretas.

B) Somente as afirmativas I, II e IV estão corretas.

C) Somente as afirmativas II, III e IV estão corretas.

D) Todas as afirmativas estão corretas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc