Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A imunidade tributária ocorre quando a regra constitucional impede a incidência da regra jurídica de tributação, criando um direito subjetivo público de exigir que o Fisco se abstenha de cobrar tributos.

Sobre esta, avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas; em seguida, assinale a opção correta.

( ) A imunidade recíproca veda à União, aos estados, ao Distrito Federal e aos municípios a possibilidade de instituírem impostos sobre patrimônio, renda ou serviços, uns dos outros.

( ) No tocante à imunidade dos livros, jornais, periódicos e do papel destinado à sua impressão, estamos diante de uma imunidade objetiva, direcionada a estes bens, e não à editora ou empresa que os comercializa.

( ) As instituições de educação ou assistência social, embora reconhecidamente imunes pela Constituição Federal, deverão obedecer a determinados requisitos legais para que possam fruir de tal benefício.

- A.

V, V, F.

- B.

V, V, V.

- C.

V, F, V.

- D.

F, V, V.

- E.

V, F, F.

Direito Tributário - Extinção do crédito tributário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens que se seguem. Sociedade comercial que vende suas mercadorias em parcelas mensais poderá apurar e recolher o ICMS incidente em cada parcela, uma vez que, apesar de presente a situação de fato (saída de mercadoria do estabelecimento), ainda não se consumou a situação jurídica (pagamento do objeto).

- C. Certo

- E. Errado

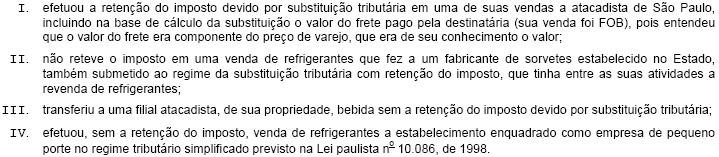

Fabricante de bebidas submetido ao regime de sujeição passiva por substituição com retenção antecipada do imposto, estabelecido em S. Paulo, foi objeto de fiscalização, tendo o AFR verificado, em relação ao ICMS, que o fabricante:

Com base na disciplina legal que rege o regime da sujeição passiva por substituição com retenção antecipada do imposto, especialmente em relação à base de cálculo e às hipóteses de aplicação ou não do regime, o AFR corretamente impugnou APENAS os procedimentos

- A. I e II.

- B. I, II e III.

- C. II, III e IV.

- D. II e IV.

- E. III e IV.

Indique qual, dentre as afirmativas abaixo, a que contém o valor inexato da multa aplicável por infração apontada.

- A.

Multa de duzentas UFIR aos cartórios de registro de imóveis que, nas lavraturas de registro de escritura, deixarem de preencher o documento Relação Diária dos Contribuintes do ITBI.

- B.

Multa de vinte UFIR, por metro quadrado, pelo início de edificação sem prévia licença do órgão competente do Município.

- C.

Multa de duzentas UFIR, por lote, pelo início de venda de loteamento sem prévia licença do órgão competente.

- D.

Multa de cinqüenta a cem UFIR pela guarda de livro ou documento fiscal fora do estabelecimento.

- E.

Multa de cinqüenta a duas mil UFIR pelo exercício de atividade sem prévia licença.

NÃO é competência da União instituir contribuição

- A. de melhoria.

- B. social.

- C. de intervenção no domínio econômico.

- D. de interesse das categorias profissionais ou econômicas.

- E. para o custeio do serviço de iluminação pública.

Assinale V para verdadeira ou F para falsa nas afirmativas abaixo; em seguida, indique a opção que se adequa à sua escolha.

( ) A moratória extingue o crédito tributário.

( ) O parcelamento suspende o crédito tributário.

( ) A isenção exclui o crédito tributário.

( ) O pagamento extingue o crédito tributário.

( ) A decadência exclui o crédito tributário.

- A. F – V – V – F – V

- B. V – V – F – F – V

- C. V – V – V – V – F

- D. F – F – V – V – V

- E. F – V – V – V – F

Direito Tributário - Extinção do crédito tributário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A sociedade Além-mar Ltda. dedica-se à importação de insumos, industrializando-os e exportando parte do produto final. O restante é vendido para o mercado interno. A Receita Federal autuou essa empresa em 1998 por sonegação de IPI incidente na exportação do produto, e, como parte da circulação da mercadoria ocorreu em Território Federal, a empresa também foi autuada por sonegação de ICMS, por fatos ocorridos em 1996. A sociedade apresentou defesa, julgada improcedente, vindo a ser constituído o crédito tributário em fevereiro de 1999, sem que fossem propostas as ações cabíveis para o recolhimento do tributo devido. Com o advento, em 2003, de programa de recuperação fiscal, em que o tributo devido à União poderia ser pago com precatórios, a sociedade comercial requereu, no mesmo ano, a sua inclusão no programa para quitação do débito, findando por ser indeferido, pelo desatendimento de notificação para regularizar procuração outorgada a advogado constituído, apesar da apresentação do precatório em valor superior à dívida.

Em face da situação hipotética apresentada, julgue os itens que se sucedem.

A apresentação do precatório, cumpridas as formalidades da lei, extinguiu o crédito tributário em face da ocorrência, no caso, do instituto da compensação.- C. Certo

- E. Errado

Indique qual das alternativas abaixo não constitui tributo integrante do Sistema Tributário do Município de Olinda.

- A.

Imposto sobre a Propriedade Predial e Territorial Urbana.

- B.

Contribuição de Melhoria.

- C.

Taxas pela Utilização de Serviços Públicos.

- D.

Taxa pela Segurança de Eventos em Praça Pública.

- E.

Taxas pelo Exercício Regular do Poder de Polícia.

No cálculo da Contribuição Social sobre o Lucro Líquido são efetuados ajustes por adições, exclusões e compensações no resultado do exercício. Assinale a opção que não constitui exclusão da base de cálculo da CSLL.

- A.

receita de equivalência patrimonial;

- B.

receita de dividendos;

- C.

reversões de provisões indedutíveis;

- D.

rendimentos de ganhos de ganhos de capital decorrentes de investimentos no exterior;

- E.

receitas financeiras.

Sobre o pagamento, a principal e mais comum hipótese de extinção da obrigação tributária, o Código Tributário Nacional estabelece uma série de normas que o disciplinam. Assinale a seguir o item incorreto.

- A. O crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas na legislação tributária.

- B. Quando a legislação tributária não fixar o tempo do pagamento, o vencimento do crédito ocorre trinta dias depois da data em que se considera o sujeito passivo notifi cado do lançamento. A legislação tributária pode conceder desconto pela antecipação do pagamento, nas condições em que estabeleça.

- C. O pagamento de um crédito não importa em presunção de pagamento, quando parcial, das prestações em que se decomponha e, quando total, de outros créditos referentes ao mesmo ou a outros tributos.

- D. O pagamento dos tributos é efetuado, como regra, em moeda corrente, cheque ou vale postal, mas há tributos em que a lei preveja o seu pagamento em estampilha, em papel selado ou por processo mecânico.

- E. Quando a lei não dispuser a respeito, o pagamento é efetuado na repartição competente do local em que tenha sido verificada a ocorrência do fato gerador daquele tributo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc