Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Direito Tributário - Distribuição de receitas tributárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A estrutura federativa brasileira impõe a necessidade do tratamento exclusivamente constitucional da repartição da arrecadação das receitas tributárias, como forma de manutenção do federalismo (União, estados e municípios), erigido em cláusula pétrea pelo poder constituinte originário (art. 60, § 4.º, I, da Constituição Federal). Em outras palavras, o texto constitucional avoca a si inteiramente a definição dos critérios de composição tanto do Fundo de Participação dos Estados quanto do Fundo de Participação dos Municípios, remetendo à lei complementar apenas as normas sobre a entrega dos recursos e sobre os critérios de rateio. Com base na repartição das receitas, julgue os itens que se seguem. É defeso, em regra, à União, em atenção ao princípio do federalismo no tocante à repartição de receitas tributárias, reter os recursos constitucionalmente atribuídos aos estados, assim como os adicionais e acréscimos concernentes a impostos.

- C. Certo

- E. Errado

Em 1997, a alíquota do IPI de um certo bem industrializado era 8%. No dia 15 de julho do mesmo ano, o Poder Executivo baixou um decreto, elevando-a para 10%. No ano seguinte, houve novo aumento da alíquota, passando para 14%, e a partir de 1999, a alíquota foi reduzida para zero. Em maio de 2000, um fiscal da Receita Federal autuou o estabelecimento industrial Bonsucesso Ltda., pelo não recolhimento do IPI incidente sobre este bem, relativo a uma operação ocorrida em novembro de 1997. Além da multa e juros de mora, o fiscal deverá lançar o imposto aplicando a alíquota de

- A. 14%.

- B. 10%.

- C. 8%.

- D. 2%.

- E. 0%.

De acordo com a uniformização da jurisprudência do STJ, o imposto de renda incidirá sobre as seguintes vantagens pecuniárias:

I. adicional de 1/3 sobre férias gozadas; adicional noturno; complementação temporária de proventos; décimo terceiro salário; gratificação de produtividade; gratificação por liberalidade da empresa, paga por ocasião da extinção do contrato de trabalho; horas-extras .

II. abono de parcela de férias não-gozadas; férias não-gozadas, indenizadas na vigência do contrato de trabalho, bem como a licenças-prêmio convertidas em pecúnia, sendo prescindível se ocorreram ou não por necessidade do serviço; férias não-gozadas, licenças-prêmio convertidas em pecúnia, irrelevante se decorreram ou não por necessidade do serviço, férias proporcionais, respectivos adicionais de 1/3 sobre as férias, gratificação de Plano de Demissão Voluntária (PDV), todos percebidos por ocasião da extinção do contrato de trabalho, por força da previsão isencional encartada no art. 6º, V, da Lei 7.713/88 e no art. 39, XX, do RIR.

III. verbas indenizatórias recebidas pelo empregado, porquanto a indenização não é produto do capital, do trabalho ou da combinação de ambos.

IV. verbas salariais recebidas pelo empregado por terem natureza remuneratória, enquadrando-se no conceito de renda estabelecido no artigo 43 do Código Tributário Nacional. V. ajudas de custo, diárias e abono de parcela de férias não-gozadas.

Pode-se dizer que

- A.

todas as afirmativas são incorretas.

- B.

todas as afirmativas são corretas.

- C.

apenas as afirmativas I e IV são corretas.

- D.

apenas as afirmativas I, III e V são incorretas.

- E.

apenas as afirmativas II, III e IV são incorretas.

O art. 107 do CTN determina que a legislação tributária seja interpretada em conformidade com o disposto no Capítulo IV do Título I do Livro Segundo. Por sua vez, o art. 108 desse mesmo código estabelece que, na ausência de legislação tributária expressa, a integração da legislação tributária se fará com observância de uma determinada ordem, a saber:

- A. I − a analogia; II − os princípios gerais de direito tributário; III − os princípios gerais de direito público e IV − a eqüidade.

- B. I − a analogia; II − os princípios gerais de direito público; III − os princípios gerais de direito tributário e IV − a eqüidade.

- C. I − a analogia; II − a eqüidade; III − os princípios gerais de direito tributário e IV − os princípios gerais de direito público.

- D. I − a eqüidade; II − os princípios gerais de direito público; III − os princípios gerais de direito tributário e IV − a analogia.

- E. I − a eqüidade; II − os princípios gerais de direito tributário; III − os princípios gerais de direito público e IV − a analogia.

Em relação à solidariedade, segundo o disposto no CTN, é correto afirmar:

- A. A lei não pode atribuir implicitamente a responsabilidade a terceira pessoa.

- B. Se o fisco recebeu a totalidade do crédito de um dos coobrigados, deverá restituir o valor que excedeu ao montante do quinhão deste e cobrar dos demais o que foi devido como seu quinhão.

- C. A interrupção da prescrição, em favor ou contra um dos coobrigados, favorece apenas o contribuinte.

- D. É passiva e sua condição decorre diretamente das convenções estabelecidas pelos particulares.

- E. A isenção ou remissão de crédito, outorgada pessoalmente a um dos obrigados, exonera todos os demais.

Em relação à obrigação tributária, é correto afirmar:

- A. A obrigação tributária principal decorre de lei, surge com a ocorrência do fato gerador e, como regra geral, torna-se exigível desde logo pelo sujeito ativo, independentemente de qualquer formalidade, pois se trata de dívida líquida e certa.

- B. As circunstâncias materiais ou jurídicas relativas ao lançamento do crédito afetam inexoravelmente a obrigação tributária.

- C. A validade jurídica dos atos efetivamente praticados pelos contribuintes, bem como a natureza do seu objeto ou dos seus efeitos é elemento essencial na definição legal do fato gerador e nascimento da obrigação tributária.

- D. O fato gerador da obrigação principal tem natureza constitutiva, pois dá concretude à hipótese de incidência e faz surgir a obrigação principal.

- E. A obrigação acessória necessita estar expressa em Lei.

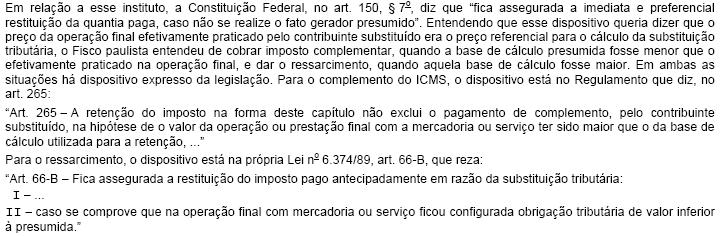

Considere o seguinte fato, em relação ao instituto da Substituição Tributária com Retenção Antecipada do Imposto no Estado de São Paulo.

Ocorre que, em diversas ações que chegaram ao STF, com incidentes de inconstitucionalidade (não ADINs, ou seja, decisões válidas apenas para as partes), o STF entendeu que o dispositivo da Constituição não se aplicava a hipóteses de vendas a consumidores finais por preços menores.

Assim, para se adequar ao entendimento da Suprema Corte, o Estado de São Paulo interpôs ADIN (Ação Direta de Inconstitucionalidade), com pedido de liminar, contra o dispositivo da Lei no 6.374/89. Sabe-se que até o momento o STF não concedeu liminar a favor do Estado de São Paulo.

Usando dos princípios que regem a instituição do tributo, competência ativa, princípio da legalidade, princípio da hierarquia das leis, princípio da atividade vinculada dos agentes fiscais e outros do seu conhecimento, é correto afirmar que,

- A. como conseqüência das reiteradas decisões do STF de que a base de cálculo da substituição tributária é a presumida pela Lei, o Fisco Paulista não deve fazer o ressarcimento do imposto retido a maior nas vendas a consumidores finais, caso se comprove que ficou configurada obrigação tributária de valor inferior à presumida.

- B. desde que não haja concessão da medida liminar à ADIN interposta por São Paulo, deve o Fisco Paulista ressarcir o contribuinte substituído do imposto retido a maior nas vendas a consumidores finais, caso se comprove que ficou configurada obrigação tributária de valor inferior à presumida, face à existência de Lei estadual nesse sentido.

- C. como conseqüência das reiteradas decisões do STF de que a base de cálculo da substituição tributária é a presumida pela Lei, o Fisco Paulista não deve fazer o ressarcimento do imposto retido a maior nas vendas a consumidores finais, caso se comprove que ficou configurada obrigação tributária de valor inferior à presumida, porque se o fizer, configura benefício fiscal concedido ao contribuinte não-amparado em Convênio CONFAZ, celebrado nos termos do Art. 155, § 2o, XII, "g", da Constituição Federal.

- D. como conseqüência das reiteradas decisões do STF de que a base de cálculo da substituição tributária é a presumida pela Lei, conclui-se que o Fisco Paulista não pode cobrar o complemento do imposto e, portanto, deve o contribuinte substituto tributário interpor Ação Judicial correspondente e depositar em juízo o valor do complemento do ICMS, quando o valor da operação final a consumidor do substituído for maior em relação ao que serviu de base para a substituição tributária.

- E. como conseqüência das reiteradas decisões do STF de que a base de cálculo da substituição tributária é a presumida pela Lei e considerando que há ADIN pendente de julgamento no STF, o contribuinte substituto deve deixar de aplicar a sujeição passiva por substituição nas operações que praticar, posto que "sub judice" as disposições da Lei Paulista sobre a substituição tributária.

Imposto hipotético tem como fato gerador previsto em lei o negócio jurídico de venda de mercadorias a consumidor final. O comerciante varejista O. Paiva Ltda. oferece uma promoção da chamada "venda a contento" de televisores, na qual o cliente leva o aparelho para casa e ambos estabelecem que o negócio se realizará no momento em que o cliente se declarar satisfeito com o aparelho, para o que O. Paiva lhe dá uma semana de prazo. Feita a declaração no prazo referido acima, o fato gerador do imposto reputar-se-á perfeito e acabado

- A. no implemento da condição suspensiva da aceitação do cliente em até uma semana.

- B. no implemento da condição resolutória da aceitação do cliente, após exatamente uma semana.

- C. no implemento da condição suspensiva da aceitação do cliente, após exatamente uma semana.

- D. na saída do televisor do estabelecimento O. Paiva Ltda. para a residência do cliente.

- E. no implemento da condição resolutória da aceitação do cliente em até uma semana.

O auto de infração, regularmente notificado ao sujeito passivo, só pode ser alterado por iniciativa da autoridade administrativa em hipóteses taxativamente previstas pelo art. 149 do CTN. Entre as hipóteses abaixo, assinale as que constituem exemplos deste tipo de situação.

I - Quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória.

II - Quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação.

III - Quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior.

Estão corretos apenas os itens:

- A.

I e II.

- B.

II e III.

- C.

I e III.

- D.

Todos os itens estão corretos.

- E.

Todos os itens estão incorretos.

São tributos de competência municipal:

- A. imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto sobre a propriedade territorial rural.

- B. imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a transmissão onerosa, inter vivos, de bens imóveis e imposto sobre a propriedade predial urbana.

- C. imposto sobre a propriedade predial e territorial urbana, imposto sobre a transmissão onerosa, inter vivos, de bens imóveis e imposto sobre a propriedade territorial rural.

- D. imposto sobre a propriedade territorial urbana, imposto sobre a transmissão onerosa, inter vivos, de bens imóveis e imposto sobre a prestação de serviço de comunicação.

- E. imposto sobre a propriedade territorial urbana, imposto sobre serviços de qualquer natureza, definidos em lei complementar e não-compreendidos na tributação do ICMS, e imposto sobre a transmissão onerosa, inter vivos, de bens imóveis.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc