Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A definição de contribuintes, substituição tributária e o regime de compensação do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, é tema reservado a:

- A.

lei complementar;

- B.

lei ordinária;

- C.

lei delegada;

- D.

medida provisória;

- E.

emenda constitucional.

São modalidades de extinção do crédito tributário:

- A.

a isenção e a anistia;

- B.

a moratória e o parcelamento;

- C.

a remição e a isenção;

- D.

as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo e a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial;

- E.

a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória e a remissão.

O imposto que incide sobre prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores, é o:

- A.

ISS;

- B.

ICMS;

- C.

IR;

- D.

IOF;

- E.

II;

O Código Tributário Nacional numa interpretação autêntica ou legal estabelece o conceito de lançamento, que é o seguinte:

- A.

toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada;

- B.

o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte;

- C.

o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível;

- D.

a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial;

- E.

a atividade da Administração Pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou a abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

Direito Tributário - Constituição do crédito tributário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Uma sociedade comercial dedica-se à importação de pneumáticos, há três anos, subfaturando as compras realizadas em dólar norte-americano. Esse fato veio a ser conhecido pelo fisco, que efetuou o lançamento com base nas notas fiscais verdadeiras.

Em face dessa situação hipotética, julgue os itens subseqüentes.

A autoridade fiscal deverá verificar o câmbio do dia da ocorrência de cada fato gerador e fazer a conversão para reais.

- C. Certo

- E. Errado

Direito Tributário - Constituição do crédito tributário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Uma sociedade comercial dedica-se à importação de pneumáticos, há três anos, subfaturando as compras realizadas em dólar norte-americano. Esse fato veio a ser conhecido pelo fisco, que efetuou o lançamento com base nas notas fiscais verdadeiras.

Em face dessa situação hipotética, julgue os itens subseqüentes.

O lançamento efetuado pela autoridade denomina-se lançamento por arbitramento, espécie de lançamento de ofício.

- C. Certo

- E. Errado

Direito Tributário - Responsabilidade tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação às espécies tributárias e à responsabilidade pelo recolhimento dos tributos, julgue os itens seguintes.

A responsabilidade por infração à legislação tributária é excluída pela denúncia espontânea, restando afastada a exigibilidade da multa e dos juros de mora, desde que o contribuinte pague o tributo devido.

- C. Certo

- E. Errado

Direito Tributário - Responsabilidade tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação às espécies tributárias e à responsabilidade pelo recolhimento dos tributos, julgue os itens seguintes.

Em nenhuma hipótese, a autoridade fiscal poderá cobrar tributos antes da ocorrência do respectivo fato gerador.

- C. Certo

- E. Errado

Direito Tributário - Responsabilidade tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação às espécies tributárias e à responsabilidade pelo recolhimento dos tributos, julgue os itens seguintes.

A lei pode atribuir a responsabilidade pelo crédito tributário a terceira pessoa vinculada ao fato gerador, liberando o contribuinte de qualquer responsabilidade pelo recolhimento do tributo.

- C. Certo

- E. Errado

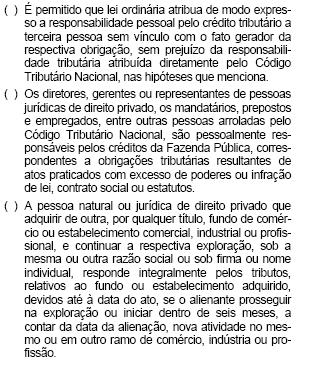

Avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

- A.

F, V, V

- B.

F, V, F

- C.

V, F, F

- D.

V, V, F

- E.

V, F, V

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc