Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Direito Tributário - Disposições Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca da natureza jurídica dos tributos e sua classificação, julgue os itens subseqüentes.

O conceito de tributo não compreende a obrigatória destinação aos cofres públicos.

- C. Certo

- E. Errado

Direito Tributário - Limitações à competência tributária - MOURA MELO Consultoria em Recursos Humanos LTDA. - 2004

Assinale a alternativa correta:

- A.

A Constituição Federal enumerou exaustivamente a competência para tributar da União e veda expressamente a sua ampliação.

- B.

A Constituição Federal de 1988 enumera os impostos de competência da União, mas esta pode instituir, mediante leis complementares, impostos além do previsto, inclusive delegar a competência para os Estados e Municípios.

- C.

A Constituição Federal de 1988 enumera os impostos de competência da União, mas esta pode instituir, mediante leis complementares, impostos além do previsto, mas não pode delegar a competência para outros entes federativos.

- D.

A Constituição Federal de 1988 enumera os impostos de competência da União, mas esta pode instituir, mediante leis ordinárias, impostos além do previsto, mas não pode delegar a competência para outros entes federativos.

Direito Tributário - Disposições Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca da natureza jurídica dos tributos e sua classificação, julgue os itens subseqüentes.

Admitindo-se que existam no direito brasileiro cinco espécies tributárias distintas, é correto afirmar que a natureza jurídica específica de um tributo independe da vinculação da receita desse tributo.

- C. Certo

- E. Errado

Direito Tributário - Limitações à competência tributária - MOURA MELO Consultoria em Recursos Humanos LTDA. - 2004

Quanto ao princípio da anterioridade, assinale a alternativa correta.

- A.

Este princípio se aplica a todos os tributos, sem exceção.

- B.

Este princípio se aplica a todos os tributos, ressalvadas as contribuições sociais.

- C.

Este princípio se aplica a todos os tributos, ressalvadas as exceções constitucionais, por exemplo, os empréstimos compulsórios decorrentes de calamidade pública, de guerra externa ou sua iminência.

- D.

Este princípio se aplica a todos os tributos, ressalvadas as exceções constitucionais, por exemplo, os empréstimos compulsórios decorrentes de caráter urgente e de relevante interesse nacional.

Direito Tributário - Disposições Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Julgue os itens que se seguem, relativos às espécies tributárias.

De acordo com a Constituição Federal, não é admissível que uma mesma hipótese de incidência possa constituir fato gerador de dois tributos distintos.

- C. Certo

- E. Errado

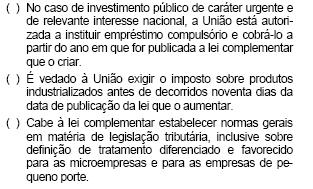

Avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas; em seguida, assinale a resposta correta.

- A.

F, V, V

- B.

F, F, V

- C.

F, F, F

- D.

V, F, V

- E.

V, V, V

Direito Tributário - Limitações à competência tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Em cada um dos itens a seguir, é apresentada uma situação hipotética relativa ao direito tributário nacional, seguida de uma assertiva a ser julgada.

O chefe do Poder Executivo de determinado município anunciou que, no próximo exercício financeiro, aumentará a carga tributária suportada pelos contribuintes daquela região. Nessa situação, a constituição estadual que abrange aquele município poderá estabelecer limites para essa majoração tributária.

- C. Certo

- E. Errado

Direito Tributário - Limitações à competência tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Em cada um dos itens a seguir, é apresentada uma situação hipotética relativa ao direito tributário nacional, seguida de uma assertiva a ser julgada.

No dia 30 de dezembro de determinado ano, foi publicada lei majoradora de um tributo federal. Nessa situação, essa norma somente poderá gerar obrigações tributárias após o interstício de 90 dias, ou seja, após o dia 29 de março do ano subseqüente.

- C. Certo

- E. Errado

Direito Tributário - Disposições Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca da natureza jurídica dos tributos e sua classificação, julgue os itens subseqüentes.

O que determina se um tributo é classificado como direto e indireto é o fenômeno da repercussão.

- C. Certo

- E. Errado

Julgue os itens subseqüentes, acerca dos estágios da receita.

O pagamento do Imposto Predial Territorial Urbano (IPTU) efetuado por contribuinte em agência bancária caracteriza o estágio de recolhimento dessa receita.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc