Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Direito Tributário - Sujeito passivo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca do direito tributário, julgue os itens a seguir.

Considere a seguinte situação hipotética.

Uma autarquia celebrou contrato de locação pelo qual, além do compromisso de pagar os aluguéis, assumiu o compromisso de pagar o imposto sobre propriedade predial e territorial urbana (IPTU) incidente sobre o imóvel, mesmo tendo ciência de que a lei não definia o locatário como sujeito passivo do referido tributo.

Nessa situação, o contrato de locação faz que a autarquia seja responsável pelo pagamento do imposto, o que a torna sujeito passivo da correspondente obrigação tributária.

- C. Certo

- E. Errado

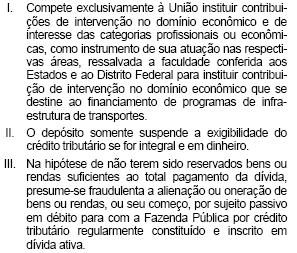

Avalie as afirmações adiante e marque, em seguida, a opção de resposta correta.

- A.

somente I e II são verdadeiras.

- B.

somente I e III são verdadeiras.

- C.

somente II e III são verdadeiras.

- D.

somente III é verdadeira.

- E.

somente II é verdadeira.

Direito Tributário - Disposições Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com base nas disposições constitucionais, na legislação tributária e na doutrina, julgue os itens que se seguem acerca de função e classificação dos tributos e de competência tributária.

Segundo a doutrina tributária moderna, o tributo é gênero cujas espécies, no atual ordenamento jurídico brasileiro, são: taxas, contribuição de melhorias, empréstimos compulsórios, impostos, contribuições parafiscais e contribuições sociais.

- C. Certo

- E. Errado

Entre os tributos cuja instituição é de competência dos estados e do Distrito Federal, inclui-se o imposto sobre

a receita de concursos de prognósticos.

- C. Certo

- E. Errado

Com relação ao imposto de renda, julgue os itens seguintes.

O órgão público que retém o imposto na fonte é sujeito passivo indireto e responsável tributário.

- C. Certo

- E. Errado

Direito Tributário - SISTEMA TRIBUTÁRIO NACIONAL - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

No que concerne ao PIS/PASEP, à COFINS e à CIDE, com base nas disposições da legislação constitucional e tributária, julgue os itens que se seguem.

As entidades sem fins lucrativos discriminadas pela legislação aplicável, bem como as pessoas jurídicas de direito público interno, entre outras, devem proceder, obrigatoriamente, à apuração mensal da contribuição para o PIS/PASEP.

- C. Certo

- E. Errado

Direito Tributário - Sujeito passivo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Uma determinada empresa não cumpriu o dever que a lei lhe impunha de recolher aos cofres públicos, na qualidade de responsável tributário, uma determinada contribuição social cujos contribuintes são os seus empregados.

Considerando a situação hipotética descrita acima, julgue os itens a seguir.

Nesse caso, a empresa não pode ser considerada sujeito passivo da obrigação tributária, pois os contribuintes de fato do tributo são os seus empregados.

- C. Certo

- E. Errado

Em São Paulo SP, o poder público alugou de um particular um edifício para servir como sede da superintendência regional do DPF, tendo sido esse imóvel escolhido pela administração pública em virtude de sua excepcional localização.

Em face à situação hipotética apresentada acima, julgue os seguintes itens.

O referido edifício será imune à incidência de IPTU enquanto durar a referida locação.

- C. Certo

- E. Errado

Com relação ao imposto de renda, julgue os itens seguintes.

A progressividade supõe expressa autorização constitucional, sendo vedado ao legislador ordinário instituir, por si só, alíquotas progressivas.

- C. Certo

- E. Errado

Direito Tributário - SISTEMA TRIBUTÁRIO NACIONAL - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

No que concerne ao PIS/PASEP, à COFINS e à CIDE, com base nas disposições da legislação constitucional e tributária, julgue os itens que se seguem.

Nos termos da lei complementar, estão sujeitas à incidência da COFINS as pessoas jurídicas em geral e as que forem a elas equiparadas pela legislação do imposto de renda, excluídas as instituições financeiras, as construtoras e as incorporadoras de imóveis.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc