Questões sobre Impostos

Lista completa de Questões sobre Impostos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A respeito de base de cálculo, julgue os itens subseqüentes. Nas vendas financiadas, os encargos financeiros integram a base de cálculo do ICMS.

- C. Certo

- E. Errado

Considere o seguinte encadeamento de três operações sujeitas à legislação do ICMS, todas ocorridas em território paulista, considerando que a alíquota é uniforme de 20%.

A carga tributária total do ICMS do produto levado ao consumo é de

- A. R$ 40,00.

- B. R$ 42,00.

- C. R$ 44,00.

- D. R$ 48,00.

- E. R$ 64,00.

O estado de São Paulo, preocupado com a saída de empresas em face dos benefícios fiscais concedidos por outros estados, instituiu o programa Retorne Agora, que concede prazo de dois anos para o recolhimento do ICMS, isenção do Imposto sobre Serviços (ISS) e anistia dos débitos do Imposto Sobre a Propriedade de Veículos Automotores (IPVA).

Em face dessa situação hipotética, julgue os itens a seguir.

É legítima a posição do estado de São Paulo, no que diz respeito ao ICMS, desde que os benefícios sejam semelhantes ou em montante inferior aos concedidos pelos demais estados.- C. Certo

- E. Errado

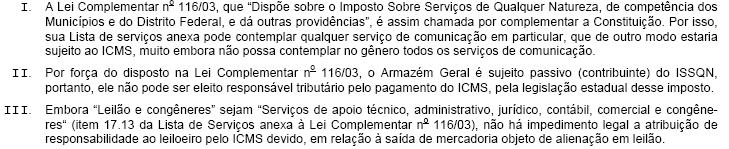

Considere as seguintes afirmações:

Está correto o que se afirma APENAS em

- A. I.

- B. II.

- C. III.

- D. I e II.

- E. I e III.

O estado de São Paulo, preocupado com a saída de empresas em face dos benefícios fiscais concedidos por outros estados, instituiu o programa Retorne Agora, que concede prazo de dois anos para o recolhimento do ICMS, isenção do Imposto sobre Serviços (ISS) e anistia dos débitos do Imposto Sobre a Propriedade de Veículos Automotores (IPVA).

Em face dessa situação hipotética, julgue os itens a seguir.

O imposto sobre serviços de qualquer natureza (ISSQN) é de competência municipal e, excepcionalmente, poderá ter benefício fiscal concedido pelo estado, haja vista os fins sociais visados.- C. Certo

- E. Errado

Considere o artigo 8o da Lei Estadual no 6.374/89:

A norma legal, acima,

- A. depende de inclusão no Regulamento do ICMS para se tornar de observância obrigatória.

- B. aplica-se a uma refinaria, localizada no Estado do Rio de Janeiro, que venda gasolina a um posto de serviços localizado em território paulista, independentemente da celebração de Convênio que trate da extraterritorialidade da referida norma legal.

- C. aplica-se a um distribuidor com estabelecimento, localizado no Rio de Janeiro, que importe gasolina pelo porto de Santos e a remeta diretamente para outro estabelecimento de sua propriedade, localizado no Estado de Minas Gerais.

- D. é, em relação às operações interestaduais com combustíveis ou lubrificantes derivados de petróleo, simples decorrência lógica da Constituição Federal de 1988, que elegeu o Princípio do Destino para essas mercadorias.

- E. considerada em si só, é impositiva apenas para fabricante, importador ou distribuidor de combustíveis localizado em território paulista.

Acerca do ICMS, julgue os itens seguintes. Em atendimento ao princípio da não-cumulatividade, o comerciante deverá estornar o crédito do ICMS quando vender a mercadoria por preço inferior ao da aquisição.

- C. Certo

- E. Errado

É INCORRETO afirmar que

- A. as despesas aduaneiras são incluídas na base de cálculo do ICMS incidente sobre a entrada de mercadoria ou bem importado do exterior.

- B. incide o ICMS no fornecimento de energia elétrica para os templos de qualquer culto.

- C. incide o ICMS na recauchutagem ou regeneração de pneus para usuário final.

- D. incide o IPVA sobre a propriedade de veículo automotor não registrado nem licenciado que permanece exclusivamente dentro de terreno particular.

- E. incide o ICMS no serviço de televisão por assinatura.

Quanto aos Juros sobre o Capital Próprio é correto afirmar-se, com fulcro no RIR, que:

- A.

a pessoa jurídica poderá deduzir, para efeitos de apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo - TJLP e que o efetivo pagamento ou crédito dos juros fica condicionado à existência de lucros, computados antes da dedução dos juros, ou de lucros acumulados e reservas de lucros, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados.

- B.

a pessoa jurídica não poderá deduzir, para efeitos de apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo - TJLP e que o efetivo pagamento ou crédito dos juros não fica condicionado à existência de lucros, computados antes da dedução dos juros, ou de lucros acumulados e reservas de lucros, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados.

- C. a pessoa jurídica não poderá deduzir, para efeitos de apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo - TJLP tendo em vista que o efetivo pagamento ou crédito dos juros fica condicionado à existência de ganhos, computados antes da dedução dos juros, ou de perdas acumuladas e reservas financeiras, em montante igual ou superior ao valor de três vezes os juros a serem pagos ou creditados.

- D.

a pessoa jurídica poderá deduzir, para efeitos de apuração do lucro real, os juros pagos ou creditados individualizadamente a sócios, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo - TJLP e que o efetivo pagamento ou crédito dos juros fica condicionado à existência de lucros, computados após a dedução dos juros, ou de lucros acumulados e reservas de lucros, em montante igual ou superior ao valor de cinco vezes os juros a serem pagos ou creditados.

- E. a pessoa jurídica não poderá deduzir, para efeitos de apuração do lucro real, os juros pagos ou creditados individualizadamente a acionistas, a título de remuneração do capital próprio tendo em vista que o efetivo pagamento ou crédito dos juros fica condicionado à existência real e efetiva de lucros, computados antes da dedução dos juros, ou de lucros acumulados e reservas de lucros, em montante superior ao valor de quatro vezes os juros a serem pagos ou creditados.

Acerca do ICMS, julgue os itens seguintes. Apesar de não se destinar à circulação de mercadoria, o comerciante poderá creditar-se do ICMS de bens destinados ao ativo fixo.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc