Questões de Finanças da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Finanças da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Segundo o capital asset pricing model (CAPM), um ativo com beta negativo:

- A.

terá necessariamente risco sistemático maior que o da carteira teórica de mercado.

- B.

terá necessariamente risco total menor que o da carteira teórica de mercado.

- C.

deverá oferecer retorno esperado inferior ao do ativo livre de risco.

- D.

deverá oferecer retorno esperado negativo.

- E.

deverá oferecer retorno esperado igual ao do ativo livre de risco.

Uma empresa acaba de encerrar seu exercício fiscal, no qual obteve um lucro líquido por ação igual a R$4,00, e distribuiu 40% desse lucro aos seus acionistas. No futuro, os analistas da empresa acreditam que ela sempre poderá contar com oportunidades de investimento nas quais seja capaz de obter uma taxa de retorno de 15% sobre o capital próprio aplicado. Os analistas também acham que, em função do risco das atividades da empresa, a taxa de desconto apropriada é igual a 25% ao ano. Dado que a empresa pretende utilizar a mesma política de dividendos no futuro, então o valor intrínseco da ação, na opinião desses analistas, deve ser:

- A.

R$22,10

- B.

R$ 9,80

- C.

R$15,40

- D.

R$12,15

- E.

R$10,90

Nas cinco afirmações feitas a seguir, aponte a única que é incompatível com a hipótese de mercado eficiente.

- A.

Os preços dos títulos variam de maneira previsível.

- B.

As previsões feitas pelos analistas de investimento estão sempre erradas.

- C.

Em média, alguns investidores obtêm retorno superior ao obtido por outros investidores.

- D.

O comportamento dos preços é totalmente aleatório.

- E.

O comportamento dos investidores é completamente racional.

Segundo a teoria da segmentação de mercado, a relação esperada entre as taxas de juros de curto prazo e as taxas de juros de longo prazo, na estrutura a termo de taxas de juros:

- A.

as taxas de longo prazo são superiores às taxas de curto prazo somente quando a inflação esperada é crescente.

- B.

as taxas de longo prazo são iguais às taxas de curto prazo capitalizadas pelo número necessário de períodos.

- C.

as taxas de longo prazo são superiores às taxas de curto prazo.

- D.

não há relação alguma entre taxas de curto prazo e taxas de longo prazo.

- E.

as taxas de longo prazo são superiores às taxas de curto prazo quando o mercado é formado por investidores com aversão a risco.

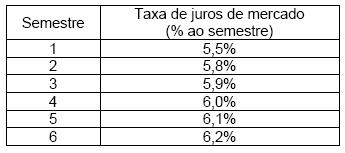

Um título de renda fixa vence daqui a três anos. Seu valor de face é igual a R$1000,00. O título será amortizado em duas parcelas de R$500,00, a primeira daqui a dois anos e a segunda na data de vencimento do título. O título paga juros de 6% a cada semestre. Sabendo-se que a estrutura a termo de taxas de juros para o mesmo nível de risco de crédito do título é a que se vê apresentada na tabela a seguir, então a duração do título, em semestres, é igual a:

- A.

4,74

- B.

4,65

- C.

4,27

- D.

4,43

- E.

4,54

São negociadas no mercado opções européias de compra e de venda de uma mesma ação-objeto. Esta ação está atualmente cotada a R$50,00 por unidade. As opções de compra e de venda têm o mesmo preço de exercício (R$52,00) e o mesmo prazo de vencimento (3 meses). Os prêmios atuais das opções de compra e de venda são iguais a R$4,50 e R$3,50, respectivamente. Conseqüentemente, para que não exista uma oportunidade de arbitragem no mercado, a taxa de juros livre de risco, supondo capitalização contínua, deve ser igual a:

- A.

22,4% ao ano

- B.

25,5% ao ano

- C.

23,8% ao ano

- D.

12,0% ao ano

- E.

28,6% ao ano

Um fundo de ações possui uma carteira bem diversificada, a ponto de não apresentar qualquer risco diversificável. O beta da carteira é igual a 1,15 e estima-se que o índice de mercado, em relação ao qual foi calculado esse beta, tenha volatilidade igual a 18% ao mês. Sabendo-se que o valor de mercado da carteira é igual a R$200 milhões, e que o administrador da carteira utiliza como limite de dois desvios-padrão, então o valor estimado em risco (VAR) dessa carteira, considerando- se um horizonte de dez dias, é igual a:

- A.

R$25,34 milhões

- B.

R$120,00 milhões

- C.

R$35,15 milhões

- D.

R$36,48 milhões

- E.

R$47,80 milhões

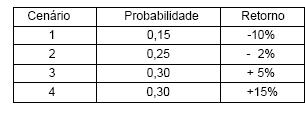

Um analista acredita que a tabela apresentada a seguir é uma descrição satisfatória da distribuição de probabilidades da taxa de retorno de uma certa ação.

- A. 5,5% e 10,86%

- B. 5,5% e 8,66%

- C. 4,0% e 25%

- D. 4,0% e 10,86%

- E. 4,0% e 8,66%

Uma carteira de ações é formada por dois papéis: A e B. Foram feitas as seguintes estimativas para taxas de retorno das duas ações: retorno esperado de A = 10%; retorno esperado de B = 14%; desviopadrão do retorno de A = 6%; desvio-padrão do retorno de B = 7%; correlação entre os retornos de A e de B = 0,20. Sabendo-se que o peso da ação A na carteira é igual a 40%, então o desvio-padrão estimado para o retorno da carteira é igual a:

- A. 6,36%

- B. 12,60%

- C. 5,24%

- D. 6,60%

- E. 12,00%

Diz-se que uma carteira de ações é eficiente quando

- A.

todos os títulos nela contidos são negociados a preços justos.

- B.

tem risco mínimo para o nível de retorno esperado.

- C.

tem máximo retorno esperado para o nível de risco.

- D. está situada à direita da fronteira eficiente.

- E.

é a melhor carteira disponível para qualquer investidor com aversão a risco.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc