Questões de Auditoria

Lista completa de Questões de Auditoria para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Auditoria - Procedimentos de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com relação aos investimentos e às despesas das sociedades anônimas, julgue os itens subseqüentes. Quando o auditor faz a inspeção dos investimentos classificados no ativo permanente da empresa, em geral, ele não a executa simultaneamente à contagem de caixa e das aplicações financeiras de curto prazo, já que estas se classificam no grupo do ativo circulante.

- C. Certo

- E. Errado

Em relação à auditoria interna, pode-se dizer que

- A.

é sua atribuição aperfeiçoar, implantar e fazer cumprir as normas por ela criadas em sua plenitude.

- B.

com relação às pessoas jurídicas de direito público não é sua atribuição avaliar a economicidade dos processos, visto que o objetivo do governo é de controle, independente do valor.

- C.

sua função é exclusivamente a de validar os processos e transações realizadas, sem ter como objetivo assistir à administração da entidade no cumprimento de suas atribuições.

- D.

deve descrever as não-conformidades, sem emitir opinião ou sugestões, para que sejam feitas as correções ou melhorias necessárias.

- E.

dentre seus objetivos, destaca-se o de prevenir fraudes ou roubos, sendo que, sempre que tiver quaisquer indícios ou constatações, deverá informar à Administração de forma reservada e por escrito.

De acordo com as Normas Brasileiras de Contabilidade, assinale a alternativa que não afeta os papéis de trabalho quanto à forma e o conteúdo:

- A.

natureza do trabalho.

- B.

natureza e planejamento das atividades a serem desenvolvidas pelo auditor.

- C.

natureza e condição dos sistemas contábeis e de controle interno da entidade.

- D.

direção, supervisão e revisão do trabalho executado pela equipe técnica.

- E.

metodologia e tecnologia utilizadas no curso dos trabalhos.

De acordo com a IN SFC/MF n. 01/2001, assinale a opção que apresenta uma classificação de auditoria incorreta.

- A.

Auditoria contábil.

- B.

Auditoria de avaliação da gestão.

- C.

Auditoria de acompanhamento da gestão.

- D.

Auditoria financeira.

- E.

Auditoria especial.

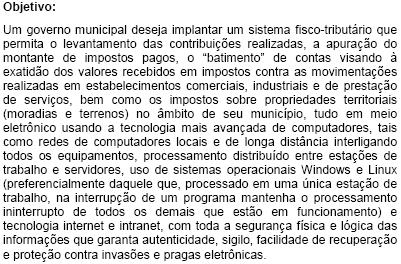

Instruções: Para responder às questões de números 41 a 50 considere o estudo de caso abaixo.

Para implementar adequadamente os resultados dos cálculos apresentados na planilha em um banco de dados, objetivando evitar redundância de dados, recomenda-se registrar

I. "Qt. m2" em uma tabela de regiões de contribuição e associar as regiões aos respectivos contribuintes.

II. "A Recolher" em uma tabela de regiões de contribuição e associar as regiões aos respectivos contribuintes.

III. "Valor m2" em uma tabela de regiões de contribuição e associar as regiões aos respectivos contribuintes.

Está correto o que se afirma em

- A. I, apenas.

- B. II, apenas.

- C. III, apenas.

- D. I e II, apenas.

- E. I, II e III.

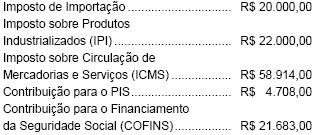

A Cia. Varginha importou uma máquina para ser utilizada em suas atividades industriais, pelo valor CIF de R$ 200.000,00. Sobre a importação incidiram os seguintes tributos:

Adicionalmente, a companhia desembolsou R$ 4.000,00 para que a máquina fosse devidamente instalada em sua fábrica e em condições de produzir. Ao analisar essa operação, o auditor independente constatou que o custo de aquisição tinha sido corretamente escriturado. Sabendo-se que a companhia é contribuinte do IPI, do ICMS, do PIS e da COFINS no regime de incidência não-cumulativa, o valor encontrado pelo auditor no registro contábil da importação correspondeu a, em R$:

- A. 250.391,00

- B. 246.391,00

- C. 228.708,00

- D. 224.000,00

- E. 220.000,00

Ao efetuar a auditoria das contas do Ativo Permanente da Cia. Mercúrio, o auditor constatou que a aquisição de 30% das ações da Cia. Polar, realizada durante o exercício, tinha sido contabilizada pelo custo de aquisição de R$ 300.000,00. Na ocasião da compra, o Patrimônio Líquido da investida correspondia a R$ 1.100.000,00 e o da investidora, a R$ 2.100.000,00. A vista desses fatos, o auditor concluiu que o lançamento em questão estava

- A. correto, porque o investimento não é relevante para a investidora.

- B. correto, porque a Cia. Polar não é controlada pela Cia. Mercúrio.

- C. correto, porque atendeu ao princípio contábil do custo como base de valor.

- D. incorreto, porque o valor do investimento é R$ 270.000,00, com ágio de R$ 30.000,00.

- E. incorreto, porque o valor do investimento é de R$ 330.000,00, com deságio de R$ 30.000,00.

Segundo a NBC T 11-8, a verificação do sistema de qualidade interno dos serviços prestados por empresa de auditoria independente deve ser efetuado a cada

- A. ano.

- B. dois anos.

- C. três anos.

- D. quatro anos.

- E. cinco anos.

Em 01.07.2005, foi feita, na Cia. Sol Maior, a reavaliação de um equipamento industrial cujo valor contábil era de R$ 180.000,00, constituindo a respectiva reserva no valor de R$ 70.000,00. A vida útil restante do bem foi estimada em 10 (dez anos), sem valor residual. Em 31.12.2005, foi lançado contabilmente o encargo de depreciação do equipamento. O auditor independente constatou que a companhia tinha deixado de efetuar a baixa parcial da reserva de reavaliação. Supondo-se a inexistência de tributos e contribuições sobre o lucro, ao sugerir o lançamento de ajuste, o auditor recomendou efetuar a baixa pelo valor correto de, em R$:

- A. 3.500,00

- B. 7.000,00

- C. 9.000,00

- D. 12.500,00

- E. 18.000,00

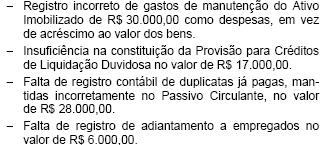

No curso de auditoria externa realizada na Cia. Novo Hamburgo foram constatadas as seguintes irregularidades:

Efetuados os lançamentos de ajuste para sanar tais irregularidades, recomendados pelo auditor, o resultado da companhia

- A. diminuiu R$ 21.000,00.

- B. diminuiu R$ 15.000,00.

- C. permaneceu inalterado.

- D. aumentou R$ 13.000,00.

- E. aumentou R$ 7.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc