Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

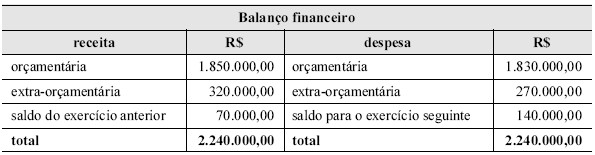

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

O balanço financeiro de uma entidade governamental apresenta as informações mostradas na tabela acima, relativas ao encerramento de determinado exercício financeiro. Considerando que, no exercício financeiro mostrado na tabela, tenham sido inscritos valores em restos a pagar, e que também tenham sido pagos restos a pagar inscritos no exercício anterior, julgue os itens a seguir.

As despesas orçamentárias inscritas como restos a pagar do exercício não afetaram a apuração do saldo financeiro para o exercício seguinte.

- C. Certo

- E. Errado

Contabilidade Pública - Geral - FUNRIO Fundação de Apoio a Pesquisa, Ensino e Assistência (FUNRIO) - 2008

Pertence ao Passivo Permanente do Sistema Patrimonial, de acordo com a Lei Federal n° 4.320 de 17 de março de 1964, a conta

- A. Serviço da Dívida a Pagar.

- B. Bens Móveis.

- C. Créditos.

- D. Depósitos.

- E. Dívida Fundada Externa.

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Considerando os dados apresentados no balanço financeiro acima, julgue os próximos itens.

O resultado financeiro do exercício foi superavitário em R$ 20.000,00.

- C. Certo

- E. Errado

Do Balanço Orçamentário de um município, referente ao exercício encerrado em 31-12-2007, foram extraídas as seguintes informações (em R$):

- Receita Prevista .......................................... 250.000,00

- Excesso de Arrecadação ............................... 40.000,00

- Economia Orçamentária ................................ 35.000,00

- Superávit Orçamentário ................................. 15.000,00

É correto afirmar que a despesa fixada e a despesa realizada por esse município em 2007 corresponderam, respectivamente, em R$, a

- A.

310.000,00 e 275.000,00.

- B.

305.000,00 e 280.000,00.

- C.

300.000,00 e 285.000,00.

- D.

285.000,00 e 300.000,00.

- E.

275.000,00 e 310.000,00.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Tomando por base os sistemas de contas adotados na contabilidade pública, julgue o item abaixo.

Nas variações patrimoniais independentes da execução orçamentária, não há movimentação financeira. As contas correspondentes têm movimentação autônoma e se enquadram tanto entre as de variações ativas como entre as de variações passivas.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Em relação à gestão financeira, julgue os itens de 73 a 95.

Na contabilidade pública, a perda ou o ganho decorrente da diferença entre o valor líquido contábil do bem imóvel e seu valor de mercado somente pode ser contabilizada na oportunidade da venda desse bem.

- C. Certo

- E. Errado

Considere os dados extraídos do Balanço Financeiro de determinado município no exercício encerrado em 31/12/2006:

Saldo positivo do exercício findo em 31/12/2005 .. R$ 128.000,00

Receitas Correntes............................................... R$ 354.000,00

Despesas de Capital ............................................ R$ 152.000,00

Restos a pagar de 2005 pagos em 2006 .............. R$ 37.000,00

Despesas Correntes............................................. R$ 363.000,00

Restos a pagar inscritos em 2006......................... R$ 46.000,00

Receitas de Capital .............................................. R$ 147.000,00

O saldo financeiro positivo do município em 31/12/2006 correspondeu, em R$, a:

- A. 77.000,00

- B. 86.000,00

- C. 123.000,00

- D. 128.000,00

- E. 160.000,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Em relação à gestão financeira, julgue os itens de 73 a 95.

Considerando que um órgão público tenha tomado um empréstimo em moeda estrangeira e se beneficiado de uma queda do preço da moeda contratada frente à moeda nacional, se, ao final do exercício financeiro, essa dívida ainda estiver pendente de pagamento, o reconhecimento da variação cambial deverá ser feito por meio de uma conta de variação ativa denominada insubsistência passiva.

- C. Certo

- E. Errado

Contabilidade Pública - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Estágio da receita orçamentária é cada passo identificado que evidencia o comportamento da receita e facilita o conhecimento e a gestão dos ingressos de recursos. Acerca desse assunto, julgue o item seguinte.

O estágio da previsão trata da estimativa de arrecadação da receita, constante na Lei Orçamentária Anual, resultante de metodologia de projeção de receitas orçamentárias.

- C. Certo

- E. Errado

Na Contabilidade Pública, os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais, conforme disposto no artigo 101 da Lei Federal n° 4.320/64. Todas as afirmações seguintes estão corretas, EXCETO:

- A.

No Balanço Patrimonial, são demonstrados no Passivo Permanente os valores exigíveis a longo prazo, ou seja, a "dívida fundada".

- B.

No Balanço Orçamentário, o excesso de arrecadação é obtido quando há um superávit originário da receita prevista, maior que a execução da despesa.

- C.

No Balanço Financeiro, todos os recursos entrados em numerário ou depósito bancário serão considerados Receitas, quer de origem orçamentária, quer de origem não-orçamentária.

- D.

Na Demonstração das Variações Patrimoniais, as Mutações Patrimoniais decorrentes de troca, modificação ou mudança de bens, em termos patrimoniais, só ocorrem derivadas que são da execução orçamentária.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc