Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Considerando a tabela acima, que apresenta dados extraídos do balanço orçamentário de uma entidade governamental, e em que os valores estão em reais, julgue os próximos itens.

É correto afirmar que o resultado orçamentário apurado no exercício apresentou superávit de R$ 10.000,00.

- C. Certo

- E. Errado

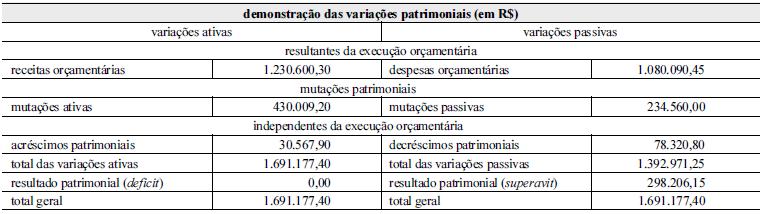

Com base nos dados apresentados na demonstração das variações patrimoniais acima apresentada, julgue o seguinte item.

O saldo patrimonial acumulado pela entidade foi superavitário em R$ 298.206,15.

- C. Certo

- E. Errado

São considerados fatos compensatórios de ativo e passivo financeiros:

- A. as operações compensadas do Balanço Patrimonial.

- B. as operações extra-orçamentárias.

- C. os valores em poder de terceiros.

- D. as receitas e despesas orçamentárias.

- E. as receitas orçamentárias e as despesas extraorçamentárias.

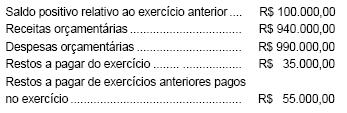

Os seguintes dados foram extraídos do Balanço Financeiro de determinado município:

Considerando apenas essas informações, o saldo financeiro positivo para o exercício seguinte corresponderá a, em R$,

- A. 10.000,00

- B. 30.000,00

- C. 50.000,00

- D. 80.000,00

- E. 120.000,00

Para responder às questões de números 46 a 49, considere os saldos apresentados abaixo e indique o valor solicitado em cada questão (Valores em reais).

- A. 165.900,00

- B. 171.200,00

- C. 173.000,00

- D. 174.200,00

- E. 224.700,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Carlos Chagas (FCC) - 2007

É um fato contábil que deve ser classificado como Variação Passiva de um ente público:

- A.

Incorporação de bens e direitos.

- B.

Cotas recebidas em repasse por outros entes públicos.

- C.

Empréstimos concedidos.

- D.

Alienação de bens imóveis.

- E.

Inscrição de dívida ativa.

A legislação proíbe a concessão de suprimento de fundos, EXCETO:

- A.

A responsável por dois suprimentos;

- B.

A servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir, salvo quando não houver na repartição outro servidor;

- C.

A responsável por suprimento de fundos que, esgotado o prazo, tenha prestado contas de sua aplicação;

- D.

A servidor declarado em alcance, ou seja, que não prestou contas no prazo determinado, ou que teve suas contas impugnadas.

Com relação aos conceitos gerais de contabilidade pública e suas aplicações, julgue os itens a seguir.

Os sistemas de contas em que se distribuem os registros da contabilidade pública são o patrimonial, o de resultados e o de compensação.

- C. Certo

- E. Errado

Dentro da avaliação da gestão pública, é correto afirmar que:

- A.

A eficácia diz respeito a utilização dos recursos;

- B.

A eficiência refere-se a obtenção de resultados, ou seja, o alcance da eficiência está assegurado com o cumprimento de metas;

- C.

A economicidade relaciona-se à disponibilidade, sendo mais econômico privilegiar o emprego de fatores abundantes, baratos e compatíveis com as circunstâncias em cada projeto;

- D.

A efetividade não está associada à percepção e ao gozo do benefício em função das expectativas e necessidades da população alvo de qualquer iniciativa.

Com relação aos conceitos gerais de contabilidade pública e suas aplicações, julgue os itens a seguir.

Considere a seguinte situação, relativa a um ente público ao final do exercício financeiro (valores em R$ 1.000.000,00):receita orçamentária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 250

despesa orçamentária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 180

mutações patrimoniais da receita . . . . . . . . . . . . . . . . . . . . . . . 150

mutações patrimoniais da despesa . . . . . . . . . . . . . . . . . . . . . . . 120

variações ativas independentes da execução orçamentária . . . . . 85

variações passivas independentes da execução orçamentária . . . 65

De acordo com os dados acima, o resultado patrimonial do referido ente público foi superavitário em R$ 120 milhões.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc