Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

- C. Certo

- E. Errado

O registro de pagamento à fornecedor relativo a Empenho do exercício corrente deve gerar, no sistema financeiro da Unidade Administrativa, o lançamento contábil

- A.

D- Fornecedores e C- Bancos conta Movimento.

- B.

D- Interferência Passiva Orçamentária e C- Banco Conta Movimento.

- C.

D- Despesa Orçamentária e C- Banco Conta Movimento.

- D.

D- Despesa Orçamentária e C- Restos a Pagar Não- Processados.

- E.

D- Valores Liquidados a Pagar e C- Valores pagos.

São deveres do contabilista, EXCETO:

- A.

Exercer a profissão com zelo, diligência e honestidade, observada a legislação vigente e resguardados os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais;

- B.

Guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade;

- C.

Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo;

- D.

Comunicar, desde logo, ao cliente ou empregador, em documento público, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócios e executores.

Com relação aos conceitos gerais de contabilidade pública e suas aplicações, julgue os itens a seguir.

Na lei orçamentária, a receita é estimada e a despesa, autorizada. Conseqüentemente, a realização da receita pode ultrapassar sua previsão, mas a da despesa está limitada ao valor fixado.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

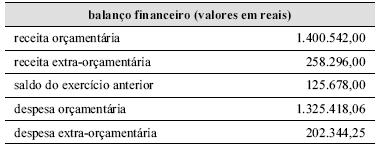

A tabela acima apresenta dados do balanço financeiro de determinada entidade governamental, no encerramento do exercício financeiro. Considerando esses dados e que as despesas do exercício inscritas em restos a pagar correspondam ao montante de R$ 127.418,06, julgue os itens a seguir.

O resultado financeiro do exercício apresentou superávit de R$ 256.753,69.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O Sistema de Contabilidade Federal compreende as atividades de registro, de tratamento e de controle das operações relativas à administração orçamentária, financeira e patrimonial da União, com vistas à elaboração das demonstrações contábeis. Os órgãos setoriais desse sistema

sujeitam-se à orientação normativa e à supervisão técnica do Ministério do Planejamento, Orçamento e Gestão, que é o órgão central do sistema.

- C. Certo

- E. Errado

Contabilidade Pública - Despesa Pública - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

A seguir estão relacionados alguns princípios que devem ser observados/obedecidos ao se definir a despesa pública. Numere a COLUNA II de acordo com a COLUNA I, relacionando os princípios às informações correspondentes.

Assinale a alternativa que apresenta a seqüência de números CORRETA.

- A.

(4) (1) (3) (2)

- B.

(3) (4) (1) (2)

- C.

(2) (1) (4) (3)

- D.

(3) (4) (2) (1)

Marque a alternativa correta. Os componentes patrimoniais podem ser estudados em seus aspectos:

- A.

Jurídico: o patrimônio é definido como "o complexo das relações jurídicas" de uma pessoa, que não tem algum valor econômico, ou seja, é o conjunto de direitos e obrigações de uma pessoa física ou jurídica;

- B.

Econômico: o mesmo aspecto contábil, que compreende o conjunto de bens e direitos, mais as obrigações;

- C.

Financeiro: é o conjunto de todas as disponibilidades que a empresa possui;

- D.

Administrativo: compreende os elementos da estática e da dinâmica patrimonial não estudado pela administração, qual seja o conjunto de todos os valores monetários do patrimônio.

Com relação aos conceitos gerais de contabilidade pública e suas aplicações, julgue os itens a seguir.

Pelo regime contábil misto adotado no Brasil, a receita lançada e não arrecadada no exercício financeiro é transferida, sucessivamente, para os orçamentos dos exercícios seguintes, passando a constituir receita do exercício em que for arrecadada.

- C. Certo

- E. Errado

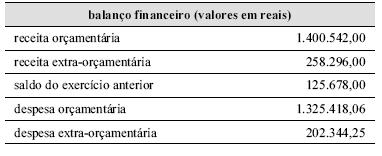

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela acima apresenta dados do balanço financeiro de determinada entidade governamental, no encerramento do exercício financeiro. Considerando esses dados e que as despesas do exercício inscritas em restos a pagar correspondam ao montante de R$ 127.418,06, julgue os itens a seguir.

Nas receitas extra-orçamentárias, estão computados os valores relativos aos restos a pagar inscritos no exercício.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc