Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Receita Pública - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

O Regime Contábil da Despesa e da Receita Orçamentária é respectivamente:

- A. Caixa e Competência.

- B. Competência para Receita e Despesa.

- C. Competência e Caixa.

- D. Caixa para Receita e Despesa.

- E. Unidade de Pagamento e Recebimento.

A Lei que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, Estados, Municípios e Distrito Federal é a:

- A.

1.820/63;

- B.

201/00;

- C.

4.320/64;

- D.

6.404/76.

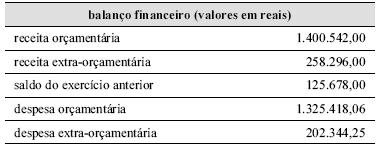

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela acima apresenta dados do balanço financeiro de determinada entidade governamental, no encerramento do exercício financeiro. Considerando esses dados e que as despesas do exercício inscritas em restos a pagar correspondam ao montante de R$ 127.418,06, julgue os itens a seguir.

As despesas orçamentárias do exercício totalizaram R$ 1.198.000,00, uma vez que R$ 127.418,06 foram inscritas em restos a pagar.

- C. Certo

- E. Errado

Contabilidade Pública - Receita Pública - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

A Receita Pública é constituída de

- A. todos os ingressos financeiros, inclusive aqueles que geram obrigações, reservas e reivindicações de terceiros.

- B. receitas provenientes apenas de tributos arrecadados.

- C. todo recurso obtido pelo ente público, para atender às despesas públicas.

- D. receitas provenientes apenas de Receitas Correntes.

- E. ingressos financeiros provenientes apenas de alienação de bens.

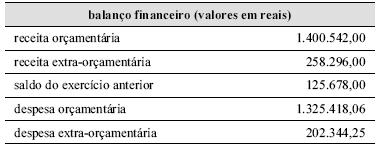

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela acima apresenta dados do balanço financeiro de determinada entidade governamental, no encerramento do exercício financeiro. Considerando esses dados e que as despesas do exercício inscritas em restos a pagar correspondam ao montante de R$ 127.418,06, julgue os itens a seguir.

A execução orçamentária contribuiu para o resultado apurado no exercício.

- C. Certo

- E. Errado

Contabilidade Pública - Receita Pública - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

De acordo com o art. 11 da Lei nº 4.320/64, as Receitas, por Categoria Econômica, são classificadas em: Receitas Correntes e Receitas de Capital. Analisando as receitas abaixo, podem-se considerar Receitas Correntes:

I. Receita Tributária e Receita de Contribuições.

II. Amortização de Empréstimos e Transferências de Capital.

III. Operações de Créditos e Alienação de Bens.

IV. Receita Patrimonial e Receita de Serviços.

V. Receita Industrial e Receita Agropecuária.

Está(ão) correta(s) apenas:

- A. I e V

- B. I, III e IV

- C. III e IV

- D. I, IV e V

- E. III e V

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A receita pública classifica-se nas seguintes categorias econômicas: receitas correntes e receitas de capital. Entre as receitas de capital, inclui-se

- A. a receita industrial.

- B. as operações de crédito.

- C. a receita patrimonial.

- D. a receita tributária.

O ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição, é

- A.

a fixação da despesa no orçamento público.

- B.

o empenho da despesa.

- C.

a liquidação da despesa.

- D.

o desembolso feito na conta única do Tesouro.

- E.

a inscrição na dívida pública.

A liquidação da despesa consiste em

- A.

verificação do direito adquirido pelo credor.

- B.

verificação da regularidade do empenho efetuado pela autoridade competente.

- C.

despacho exarado por autoridade competente, determinando que a despesa seja paga.

- D.

emissão da ordem de pagamento da despesa.

- E.

verificação, efetuada por autoridade competente, acerca da despesa ter sido corretamente consignada no orçamento respectivo.

É exemplo de receita de capital:

- A.

Receita de alienação de bens.

- B.

Receita patrimonial.

- C.

Inscrição de dívida ativa do ente público.

- D.

Receita industrial.

- E.

Aluguéis de imóveis públicos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc