Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Na forma prescrita no art. 116 do CTN, salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:

- A.

tratando-se de situação de direito, desde o momento em que se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios; tratando-se de situação de fato, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

- B.

tratando-se de situação de fato, desde o momento em que se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios; tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

- C. tratando-se de situação de fato e de direito, desde o momento em que se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios; tratando-se de situação extralegal e infralegal, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

- D.

tratando-se de situação de fato, desde o momento em que não se verifiquem as circunstâncias materiais necessárias e não produza os efeitos que normalmente lhe são próprios; tratando-se de situação jurídica, desde o momento em que não esteja definitivamente constituída, nos termos de direito aplicável.

- E.

tratando-se de situação de fato, desde o momento em que não se verifiquem as circunstâncias próprias e não produza os efeitos que lhe são próprios; tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de do RIR.

A Taxa de Limpeza Pública-TLP tem como fato gerador a prestação ou a colocação à disposição dos contribuintes os serviços municipais, específicos e divisíveis de:

- A.

coleta, remoção e reciclagem de lixo

- B.

coleta, remoção de lixo, coleta especial ou eventual de lixo.

- C.

coleta, varrição, colocação de recipientes coletores.

- D.

coleta, remoção e coleta especial de lixo hospitalar

- E.

varrição, pintura de meio-fio, coleta e remoção.

NÃO é matéria reservada à lei complementar a

- A. instituição de empréstimos compulsórios.

- B. instituição de contribuição de melhoria.

- C. regulação das limitações constitucionais ao poder de tributar.

- D. definição de fato gerador e a de base de cálculo de impostos discriminados na Constituição.

- E. fixação de alíquotas máximas e mínimas do Imposto sobre Serviços de Qualquer Natureza (ISS).

A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

- A.

a denominação e demais características formais adotadas pela lei e a destinação legal do produto da sua arrecadação.

- B.

a denominação e características informais adotadas pela lei e a destinação legal do produto da sua arrecadação.

- C.

a denominação e demais características informais adotadas pela lei complementar e a destinação legal do produto apreendido.

- D.

as características formais adotadas pela lei e sua funcionalidade e a destinação legal do produto arrecadado.

- E.

a denominação e demais características legais e a destinação do produto apreendido.

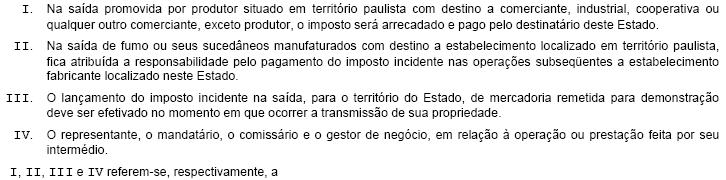

Cada texto abaixo identifica um instituto tributário utilizado pela legislação paulista relativa ao ICMS, a saber: responsabilidade tributária; substituição tributária com retenção antecipada do imposto; diferimento e suspensão.

I, II, III e IV referem-se, respectivamente, a

- A. suspensão, diferimento, retenção antecipada do imposto e responsabilidade tributária.

- B. diferimento, retenção antecipada do imposto, suspensão e responsabilidade tributária.

- C. diferimento, retenção antecipada do imposto, responsabilidade tributária e suspensão.

- D. diferimento, suspensão, retenção antecipada do imposto e responsabilidade tributária.

- E. suspensão, retenção antecipada do imposto, diferimento e responsabilidade tributária.

O IPI é um tributo não-vinculado, da competência da União, e:

- A.

será seletivo em função da essencialidade do produto; será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores e não incidirá sobre produtos industrializados destinados ao exterior.

- B.

será seletivo em função da essencialidade do produto; será cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores e não incidirá sobre produtos industrializados destinados ao exterior.

- C.

será seletivo em função da essencialidade do produto; será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores e incidirá sobre produtos industrializados destinados ao exterior.

- D.

será progressivo em função da seletividade do produto; será cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores e não incidirá sobre produtos industrializados destinados ao exterior.

- E.

será progressivo em função da essencialidade do produto; será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores e incidirá sobre produtos industrializados destinados ao exterior.

A transação celebrada para

- A. prevenir litígio reger-se-á, no que couber, pela legislação própria e será firmada pelo Secretário de Finanças, assistido pelo Prefeito Municipal.

- B. prevenir controvérsia administrativa reger-se-á pela legislação própria e será firmada pelo Secretário de Finanças, após avaliação do bem imóvel, formalizada em laudo circunstanciado.

- C. terminar controvérsia administrativa reger-se-á, no que couber, pela legislação federal e será firmada pelo Secretário de Finanças, assistido pelo Secretário da Justiça.

- D. prevenir ou terminar litígio reger-se-á, no que couber, pela legislação própria e será firmada pelo Prefeito Municipal, assistido pelo Secretário de Finanças.

- E. prevenir ou terminar litígio reger-se-á pela legislação própria, será precedida de avaliação, formalizada em laudo circunstanciado, e será firmada pelo Secretário de Finanças.

Considere o texto seguinte:

"A restituição assegurada pelo ...... restringe-se apenas às hipóteses de não vir a ocorrer o fato gerador presumido, não havendo que se falar em tributo pago a maior ou a menor por parte do contribuinte substituído, porquanto o sistema da substituição tributária progressiva é adotado para produtos cujos preços de revenda final são previamente fixados ou tabelados, sendo, por isso, apenas eventuais as hipóteses de excesso de tributação. Salientou-se, por fim, que a admissão da possibilidade de restituição implicaria o retorno do regime de apurações mensais do imposto, o que inviabilizaria o próprio instituto da substituição tributária progressiva." (STF − Pleno − Adin no 1.851/AL).

A regra jurídica a qual o texto se refere e a complementa corretamente é

- A. inciso XI do § 2o do artigo 155 da Constituição Federal de 1988: O ICMS atenderá ao seguinte: "XI − não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configura fato gerador dos dois impostos."

- B. § 7o do artigo 150 da Constituição Federal de 1988: "A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido."

- C. artigo 136 do Código Tributário Nacional: "Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária independe da intenção do agente ou do responsável e da efetividade, natureza e extensão dos efeitos do ato."

- D. parágrafo único do artigo 142 do Código Tributário Nacional: "A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional."

- E. § 2o do artigo 147 do Código Tributário Nacional: "Os erros contidos na declaração e apuráveis pelo seu exame serão retificados de ofício pela autoridade administrativa a que competir a revisão daquela."

O RIR, no art. 344, prescreve que os tributos e as contribuições são dedutíveis, na determinação do lucro real, segundo o regime de competência. Com base neste comando normativo, indique a resposta correta:

- A.

o disposto neste artigo não se aplica às contribuições cuja exigibilidade esteja suspensa, nos termos dos incisos II a IV do art. 151 da Lei n.º 5.172, de 1966, haja ou não depósito judicial. Na determinação do lucro presumido, a pessoa jurídica não poderá deduzir como custo ou despesa o imposto de renda de que for sujeito passivo como contribuinte ou como responsável em substituição ao contribuinte.

- B.

o disposto neste artigo se aplica aos tributos cuja exigibilidade esteja suspensa, nos termos dos incisos II a IV do art. 151 da Lei n.º 5.172, de 1966, haja ou não depósito judicial. Na determinação do lucro real, a pessoa jurídica não poderá deduzir como custo ou despesa o imposto de renda de que for sujeito passivo como contribuinte ou como responsável em substituição ao contribuinte.

- C.

o disposto neste artigo não se aplica às contribuições cuja exigibilidade esteja suspensa, nos termos dos incisos II a IV do art. 151 da Lei n.º 5.172, de 1966, haja ou não depósito judicial. Na determinação do lucro real, a pessoa jurídica poderá deduzir como custo ou despesa o imposto de renda de que for sujeito passivo como contribuinte ou como responsável em substituição ao contribuinte.

- D.

o disposto neste artigo não se aplica aos tributos e contribuições cuja exigibilidade esteja suspensa, nos termos dos incisos II a IV do art. 151 da Lei n.º 5.172, de 1966, haja ou não depósito judicial. Na determinação do lucro real, a pessoa jurídica não poderá deduzir como custo ou despesa o imposto de renda de que for sujeito passivo como contribuinte ou como responsável em substituição ao contribuinte.

- E.

o disposto neste artigo não se aplica aos tributos e contribuições cuja exigibilidade esteja suspensa, nos termos dos incisos II a IV do art. 151 da Lei n.º 5.172, de 1966, quando não houver depósito judicial. Na determinação do lucro presumido, a pessoa jurídica não poderá deduzir como custo ou despesa o imposto de renda de que for sujeito passivo como contribuinte ou como responsável em substituição ao contribuinte.

É INCORRETO afirmar:

- A. Ficam sujeitos à apreensão os bens e as mercadorias que estejam em poder de contribuinte que não prove a regularidade de sua inscrição no cadastro de contribuintes.

- B. Ficam sujeitos à apreensão os bens e mercadorias que se encontrem em residência particular, necessários à comprovação da infração, independentemente de buscas e apreensões judiciais.

- C. Da apreensão administrativa de livros, documentos, impressos, papéis, programas e arquivos magnéticos deve ser lavrado termo, assinado pelo detentor, ou na sua ausência ou recusa, por duas testemunhas, ou ainda, sendo o caso, pelo depositário designado pela autoridade que faça a apreensão.

- D. O risco do perecimento natural ou da perda de valor da coisa apreendida é do proprietário ou do detentor, no momento da apreensão.

- E. A liberação da mercadoria apreendida pode ser promovida até o momento da realização do leilão ou da distribuição, desde que o interessado deposite importância equivalente à totalidade do débito.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc