Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A obrigação tributária e o crédito tributário surgem, respectivamente:

- A.

da base de cálculo do tributo e com o lançamento do tributo

- B.

com a ocorrência do fato gerador e com o lançamento do tributo

- C.

com o lançamento do tributo e com a ocorrência do fato gerador

- D.

com a publicação da lei que institui o tributo e com a ocorrência do fato gerador

- E.

com o lançamento do tributo e com o reconhecimento da dívida pelo sujeito passivo

Não havendo disposição legal em sentido contrário, as convenções particulares sobre sujeição tributária passiva são consideradas como:

- A.

nulas de pleno direito

- B.

absolutamente ineficazes

- C.

validamente opostas à Fazenda Pública

- D.

inexistentes em relação à Fazenda Pública

- E.

relativamente ineficazes em relação à Fazenda Pública

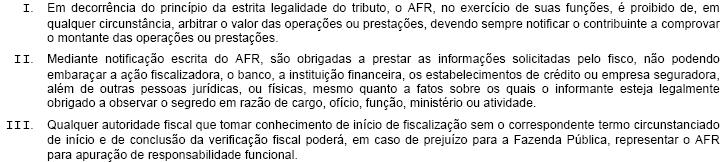

Considere as afirmações, a seguir, que se relacionam com o AFR no exercício de suas funções:

Está INCORRETO o que se afirma em

- A. I, apenas.

- B. II, apenas.

- C. III, apenas.

- D. I e II, apenas.

- E. I, II e III.

A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída:

- A.

para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

- B.

para fazer face ao custo de obras públicas de que não decorra valorização imobiliária.

- C.

para fazer face ao custo de obras sociais de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o custo da obra.

- D.

para fazer face ao custo de obras públicas de que decorra valorização mobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada móvel beneficiado.

- E.

para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total custo da obra e como limite individual o percentual decorrente deste custo, respeitando-se, sempre, o princípio da capacidade contributiva.

Direito Tributário - Legislação Tributária - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

Interpreta-se literalmente a legislação tributária que disponha sobre:

I. suspensão ou exclusão do crédito tributário;

II. outorga de isenção;

III. dispensa do cumprimento de obrigações tributárias acessórias.

Está correto o que se afirma em

- A.

I, apenas.

- B. II, apenas.

- C.

I e II, apenas.

- D.

II e III, apenas.

- E.

I, II e III.

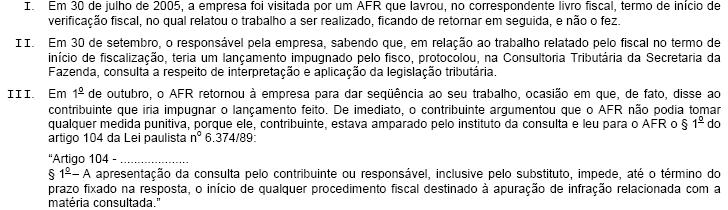

Considere os seguintes fatos hipotéticos ocorridos em uma grande empresa industrial, estabelecida em S. Paulo:

Diante dos fatos e argumentos apresentados pelo contribuinte, o AFR agiu corretamente quando

- A. não acatou as ponderações do contribuinte e lavrou, de imediato, o Auto de Infração.

- B. acatou as ponderações do contribuinte, mas notificou-o a lançar e recolher o complemento do imposto, com juros moratórios e acréscimos legais.

- C. acatou as ponderações do contribuinte quanto à questão original, mas decidiu autuá-lo por se servir de subterfúgio para fugir à ação fiscal.

- D. não acatou as ponderações do contribuinte, mas decidiu aguardar a resposta da Consultoria Tributária para tomar qualquer atitude.

- E. acatou as ponderações do contribuinte.

Indique a afirmativa falsa dentre as relacionadas abaixo.

- A.

O lançamento do IPTU é anual e feito para cada unidade imobiliária autônoma.

- B.

O lançamento do IPTU é feito em nome do proprietário, do titular do domínio útil, do possuidor do imóvel, do espólio ou da massa falida.

- C.

No caso de condomínio indivisível, o lançamento do IPTU poderá ser feito no valor total do tributo, em nome de apenas um qualquer dos condôminos.

- D.

No caso de condomínio divisível, o lançamento do IPTU será feito em nome de cada um dos condôminos, em valor proporcional à fração da sua parte.

- E.

As alterações no lançamento do IPTU somente poderão ser efetuadas na ocorrência de fatos que as justifiquem e pelo próprio servidor que efetuou o lançamento.

De acordo com o Código Tributário Nacional, a alternativa que consagra uma interpretação adequada do conceito de Direito Privado é:

- A.

observa-se seu sentido de origem no ramo jurídico

- B.

a vinculação ao que foi previsto em lei ordinária

- C.

detém realidade própria, na forma da lei complementar

- D.

há liberdade de adoção, salvo previsão constitucional específica

- E.

não está vinculado ao seu conteúdo, salvo na definição da competência tributária

Segundo a Constituição Federal, os tributos que devem ser instituídos mediante lei complementar e nos termos de lei complementar são, respectivamente:

- A. as contribuições sociais e as contribuições de melhoria.

- B. a contribuição de intervenção no domínio econômico e as contribuições sociais.

- C. a contribuição de melhoria e o empréstimo compulsório.

- D. o imposto extraordinário em caso de guerra e a contribuição de interesse das categorias profissionais ou econômica.

- E. o empréstimo compulsório e o imposto sobre grandes fortunas.

Indique a afirmativa incorreta dentre as apresentadas a seguir, nos casos de transmissão "Inter-Vivos", a qualquer título, por ato oneroso, da propriedade de bens imóveis, por natureza ou acessão física, como definido na lei civil.

- A.

A compra e venda, pura ou com cláusulas especiais, de bens imóveis constitui um fato gerador do ITBI.

- B.

A arrematação ou adjudicação de bens imóveis constitui um fato gerador do ITBI.

- C.

A permutação ou dação em pagamento de bens imóveis constitui um fato gerador do ITBI.

- D.

A transferência de direitos reais sobre construções existentes em terreno alheio, ainda que feita ao proprietário do solo, constitui um fato gerador do ITBI

- E.

Na retrovenda e na compra e venda clausurada com pacto de melhor comprador, não é devido imposto na volta do bem ao domínio do alienante, sendo restituível o imposto já pago.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc