Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A lei tributária pode atribuir responsabilidade solidária

- A. a terceira pessoa, vinculada ao fato gerador da respectiva obrigação.

- B. a diversas pessoas, cabível a invocação, por elas, do benefício de ordem, não do benefício de divisão.

- C. quando não haja comunhão de interesses relativamente à situação que constitua fato gerador da obrigação principal.

- D. restrita às hipóteses expressas no Código Tributário Nacional.

- E. a quem tenha interesse comum no fato imponível, caso em que será exigível o tributo, integralmente, de cada um dos coobrigados.

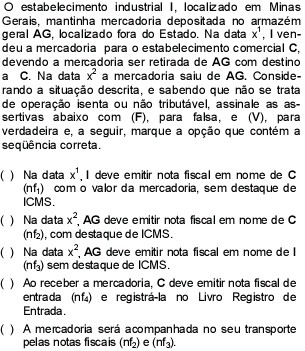

- A. V, F, V, V, V

- B. F, V, V, F, F

- C. V, V, V, F, F

- D. V, F, V, F, F

- E. F, V, F, V, F

Legislação Tributária é uma expressão genérica compreendo diversas espécies normativas, dentre outras o regulamento do ICMS do Estado do Amazonas, que foi instuído por um(a):

- A.

lei complementar;

- B.

lei ordinária;

- C.

decreto;

- D.

resolução do Senado Federal;

- E.

convênio.

Em relação ao tema responsabilidade por infrações da legislação tributária, avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) A denúncia espontânea da infração, acompanhada de pedido de parcelamento do valor do tributo devido e dos juros de mora e apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização, exclui a responsabilidade do agente.

( ) Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária depende da intenção do agente.

( ) A responsabilidade é pessoal ao agente quanto às infrações da legislação tributária em cuja definição o dolo específico do agente seja elementar.

- A. V, F, F

- B. V, V, F

- C. F, F, V

- D. F, V, V

- E. F, F, F

Considerando as normas referentes ao Processo Tributário Administrativo (PTA) relativo ao procedimento especial de consulta, assinale a opção correta.

- A.

O Delegado Fiscal, mediante despacho nos próprios autos do PTA de consulta, poderá determinar a realização de diligência, que deverá ser efetuada dentro de 10 (dez) dias, contados do recebimento da determinação.

- B.

O Delegado Fiscal poderá emitir parecer sobre o mérito da espécie consultada, desde que haja solicitação nesse sentido por parte da Diretoria de Orientação e Educação Tributária da Superintendência de Legislação e Tributação.

- C.

A solução da consulta compete, em instância única, à Diretoria de Orientação e Educação Tributária da Superintendência de Legislação e Tributação.

- D.

Compete ao Diretor da Diretoria de Orientação e Educação Tributária da Superintendência de Legislação e Tributação declarar ineficaz a consulta se qualquer estabelecimento do consulente inscrito no Estado de Minas Gerais encontrar-se sob ação fiscal em relação à matéria consultada.

- E.

A solução dada em processo de consulta vincula a administração, que não poderá alterá-la em relação ao mesmo contribuinte.

Tendo em vista as normas relativas ao PTA, e considerando os atos a seguir relacionados, marque a opção que contenha apenas atos cuja competência seja das Câmaras de Julgamento do Conselho de Contribuintes:

1. indeferir liminarmente o pedido de reconsideração de acórdão unânime;

2. julgar o pedido do contribuinte consubstanciado em agravo;

3. elaborar súmulas para uniformização de jurisprudência;

4. julgar recurso de ofício;

5. decidir sobre incidentes processuais;

6. indeferir liminarmente o recurso de revisão de decisão unânime;

7. emitir parecer fundamentado e conclusivo sobre mérito relativo à impugnação;

8. julgar o pedido do contribuinte consubstanciado em pedido de reconsideração.

- A. 1, 2, 5, 3, 8

- B. 2, 4, 7 , 8

- C. 2, 5, 6

- D. 2, 5 , 8

- E. 1, 2 , 7

Assinale a opção correta.

- a.

Na atividade de cobrança do tributo a autoridade administrativa pode, em determinadas circunstâncias, deixar de aplicar a lei.

- b.

Não é preciso lei para exigir um tributo.

- c.

O tributo se caracteriza também pelo fato de não resultar da aplicação de uma sanção por um ato ilícito.

- d.

A prestação do tributo não é obrigatória.

- e.

A destinação da arrecadação com o tributo determina sua natureza.

Direito Tributário - Legislação Tributária - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

A legislação da Contribuição para o PIS/Pasep e da Cofins cumulativa admite que:

I. O pagamento da contribuição do PIS/Pasep e da Cofins deve ocorrer até o último dia útil da primeira quinzena do mês subseqüente ao de ocorrência dos correspondentes fatos geradores.

II. Para efeito da apuração da base de cálculo destas contribuições, podem ser excluídos da receita bruta os valores das receitas decorrentes da venda de bens do ativo permanente.

III. Como determina o art. 3o da Lei nº 9.718, de 1998, as vendas canceladas pela devolução de mercadorias não podem ser excluídas da base de cálculo do PIS/Pasep e da Cofins. O valor do eventual excesso de vendas canceladas pela devolução de mercadorias, em determinado mês, em relação à receita bruta sujeita à incidência dessas contribuições, poderá ser compensado somente nos meses subseqüentes mediante processo administrativo.

IV. Quando conhecido o valor do ICMS cobrado no regime de substituição tributária, este integra a base de cálculo das contribuições devidas pelo contribuinte substituto. Seu destaque em documentos fi scais constitui mera indicação, para efeitos de cobrança e recolhimento daquele imposto, dada pelo contribuinte substituto.

É correto afi rmar que:

- A.

As proposições I e II estão corretas

- B.

As proposições I, II e IV estão corretas

- C.

As proposições II e IV estão corretas

- D.

As proposições III e IV estão corretas

Considerando as normas que regem o Processo Tributário Administrativo (PTA), assinale as proposições abaixo com (F), para falsa, e (V), para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) O pedido de reconsideração devolve à Câmara de Julgamento o conhecimento de toda a matéria suscitada na impugnação.

( ) O Recurso de Revisão devolve à Câmara Especial toda a matéria nele versada.

( ) Não cabe Recurso de Revista se couber recurso de revisão ou existir recurso de ofício.

( ) Sempre que a decisão tomada pelo voto de qualidade seja desfavorável à Fazenda Pública Estadual, cabe recurso de ofício.

- A. V, V, F, F

- B. F, V, V, F

- C. V, V, V, V

- D. F, F, F, V

- E. F, V, F, V

Assinale a opção correta. A natureza jurídica do tributo é determinada:

- a.

pela denominação legal.

- b.

pelo critério quantitativo da norma que o criou.

- c.

pela finalidade de sua arrecadação.

- d.

pelo fato gerador.

- e.

pela previsão ou não de obrigações acessórias.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc