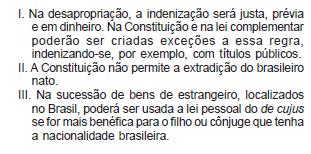

Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Quando não couber a aplicação das outras regras fixadas pelo Código Tributário Nacional para a determinação do domicílio da pessoa natural, ele ordena se considere como domicílio tributário

- A. a residência habitual

- B.

sendo incerta ou desconhecida a residência, o centro habitual de sua atividade comercial ou econômica

- C.

o lugar que tenha eleito mediante preenchimento dos formulários para esse fim postos à disposição pela autoridade

- D. domicílio anterior conhecido da autoridade fiscal

- E.

o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação

De acordo com o Código Tributário Nacional, as taxas cobradas

I. pela União, no âmbito de suas atribuições, têm como fato gerador, dentre outros, o exercício regular do poder de polícia.

II. pelos Municípios, no âmbito de suas atribuições, têm como fato gerador, apenas, a utilização efetiva de serviço público específico e divisível, efetivamente prestado ao contribuinte.

III. pelos Estados, no âmbito de suas atribuições, têm como fato gerador, dentre outros, a utilização potencial de serviço público específico e divisível, posto à disposição do contribuinte.

Está correto o que se afirma em

- A. I, apenas.

- B. I e II, apenas.

- C. I e III, apenas.

- D. II e III, apenas.

- E. I, II e III.

A lei não exige certidão negativa de tributos para

- A.

se prolatar sentença de julgamento de partilha ou adjudicação.

- B.

a transferência de bem imóvel.

- C.

a transferência de automóvel.

- D.

a Administração Pública celebrar contrato ou aceitar proposta em concorrência pública.

Assinale a opção que não completa corretamente a proposição abaixo

De acordo com o Código Tributário do Município, a moratória

- A.

pode ser concedida em caráter geral ou individual

- B.

não pode ser concedida para débitos referentes ao imposto incidente sobre terrenos não edificados.

- C.

pode ser concedida mediante parcelamento do débito em até 90 prestações mensais e consecutivas.

- D.

vence juros de 1% ao mês ou fração sobre o débito parcelado

- E.

implica transação ou novação

Assinale a única opção que contém uma afirmativa verdadeira

- A.

É isento do pagamento do imposto predial e territorial urbano o imóvel de propriedade do funcionário público municipal, que nele reside, cadastrado com valor venal de R$ 20.000,00

- B.

É isento do pagamento do imposto predial e territorial urbano o imóvel de propriedade de ex-combatente da Força Expedicionária Brasileira que serviu no teatro de guerra na Itália.

- C.

Pode ser concedida isenção do pagamento do imposto predial e territorial urbano a imóvel de Associação Esportiva sem fins lucrativos, destinado ao uso de seu quadro social

- D.

É isento do pagamento do imposto predial e territorial urbano o imóvel residencial cuja base de cálculo, segundo os critérios da Secretaria Municipal de Finanças, não ultrapassa 400 Unidades Fiscais de Teresina.

- E.

É imune do imposto predial e territorial urbano o imóvel de propriedade de pessoa jurídica integrante da administração pública da União, dos Estados ou dos Municípios

Contra o contribuinte X foi lavrado auto de infração relativo à legislação do Imposto de Renda. Foram glosadas despesas financeiras por falta de comprovação e despesas com viagens, por terem sido consideradas desnecessárias. A empresa apresentou impugnação tempestiva na qual limitou-se a protestar pela legitimidade da dedução das despesas com viagens, juntando as respectivas provas e alegando que as viagens foram feitas no interesse da empresa, nada falando sobre as despesas financeiras. A autoridade julgadora de primeira instância manifestou-se expressamente sobre todas as razões e provas apresentadas pelo impugnante, e julgou procedente a exigência. Três meses após ter protocolizado recurso ao Conselho de Contribuintes, estando o processo distribuído ao Relator, o sujeito passivo encontrou os comprovantes das despesas financeiras glosadas. Nesse caso, e de acordo com as normas previstas no Decreto 70.235/72 com suas alterações posteriores e com o Regimento dos Conselhos, é correto afirmar que:

- A.

As novas provas deverão ser apreciadas, mas para isso o sujeito passivo deve solicitar sua juntada mediante requerimento dirigido ao Conselheiro Relator.

- B.

As novas provas não terão nenhuma influência no julgamento do processo administrativo, uma vez que, em relação à parcela da exigência relativa às despesas financeiras, não se instaurou a fase litigiosa.

- C.

O sujeito passivo, em petição fundamentada, deve requerer a juntada dos documentos à autoridade preparadora (Delegado da Receita Federal), que sobre o pleito decidirá de forma irrecorrível.

- D.

As novas provas deverão ser apreciadas pelo Conselho desde que o sujeito passivo requeira sua juntada ao Delegado da Receita Federal de Julgamento e essa autoridade defira o pleito.

- E.

O sujeito passivo deve requerer a juntada das provas ao Presidente do Conselho e, caso não sejam elas levadas em consideração no julgamento, pode apresentar recurso especial junto à Câmara Superior de Recursos Fiscais alegando decisão contrária à evidência das provas.

Entre as formas de exclusão do crédito tributário, pode ser mencionada a seguinte:

- A.

concessão de medida liminar em mandado de segurança

- B. depósito de seu montante integral

- C. transação

- D. isenção

- E. decadência

Das assertivas abaixo, assinale a única que não corresponde ao momento em que incide o ICMS.

- A.

Momento da saída de mercadoria de estabelecimento de contribuinte para outro estabelecimento do mesmo titular.

- B.

Momento do recebimento, pelo destinatário, de serviço prestado no exterior.

- C.

Momento do encerramento da atividade do estabelecimento, quanto às mercadorias em estoque.

- D.

Momento do final da prestação de serviço de transporte interestadual e intermunicipal, de qualquer natureza.

- E.

Momento da transmissão, a terceiro, da propriedade de mercadoria depositada em armazém geral ou em depósito fechado, neste Estado.

Considerando as disposições relativas ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN) de competência do Município, assinale as proposições abaixo com F (para falsa) ou V (para verdadeira) e, a seguir, indique a opção que contém a seqüência correta.

( ) No caso de prestação de serviços de construção civil, o ISSQN será devido ao Município de Teresina se o domicílio do prestador estiver situado em seu território.

( ) O ISSQN não incide na prestação de serviços sob vínculo empregatício.

( ) A base de cálculo do ISSQN é valor de referência, no caso de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte.

- A. F, F, V

- B. F, V, F

- C. V, F, V

- D. F, V, V

- E. V, V, V

Assinale com F ou V, conforme a assertiva seja falsa ou verdadeira e, em seguida, indique a opção que contém a seqüência correta.

( ) O julgamento em primeira instância compete ao Delegado de Julgamento.

( ) A decisão de primeira instância que exonerar o sujeito passivo de crédito tributário (relativo ao tributo e à multa) superior a R$ 500.000,00 não gera efeitos enquanto não confirmada pela instância revisora.

( ) O exame de recurso voluntário compete aos Conselhos de Contribuintes ou à Câmara Superior de Recursos Fiscais.

- A. V, V, V

- B. V, V, F

- C. F, V, F

- D. V, F, V

- E. V, F, F

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc