Questões de Direito Tributário do ano 2003

Lista completa de Questões de Direito Tributário do ano 2003 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Avalie as formulações seguintes, observadas as disposições pertinentes ao tema "crédito tributário", constantes do Código Tributário Nacional, e, ao final, assinale a opção que corresponde à resposta correta.

I. As circunstâncias que modificam o crédito tributário, sua extensão ou seus efeitos, ou as garantias ou os privilégios a ele atribuídos, ou que excluem sua exigibilidade não afetam a obrigação tributária que lhe deu origem.

II. O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos no Código Tributário Nacional, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias.

III. Salvo disposição de lei em contrário, quando o valor tributário esteja expresso em moeda estrangeira, no lançamento far-se-á a conversão em moeda nacional ao câmbio do dia de vencimento do prazo fixado para pagamento do tributo.

IV. A modificação introduzida, de ofício ou em conseqüência de decisão administrativa ou judicial, nos critérios jurídicos adotados pela autoridade administrativa no exercício do lançamento, somente pode ser efetivada, em relação a um mesmo sujeito passivo, quanto a fato gerador ocorrido posteriormente à sua introdução.

- A.

Apenas as formulações I, II e IV são corretas.

- B.

Apenas as formulações II, III e IV são corretas

- C.

Apenas as formulações I, III e IV são corretas.

- D.

Apenas as formulações I e IV são corretas

- E.

Todas as formulações são corretas.

De acordo com o sistema tributário nacional, constitucionalmente posto:

- A.

Taxas podem ter a mesma base de cálculo que impostos, mas as contribuições não podem.

- B.

Lei ordinária pode versar sobre tributação dos atos cooperativos das sociedades cooperativas.

- C.

Lei ordinária pode regular as limitações constitucionais ao poder de tributar

- D.

Havendo Território Federal não dividido em Municípios, os impostos municipais cabem à União.

- E.

Somente lei complementar pode instituir contribuição social de intervenção no domínio econômico

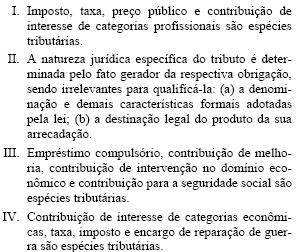

Avalie as formulações seguintes, relativas a tributo e suas espécies, consideradas as pertinentes disposições da Constituição Federal e do Código Tributário Nacional, e, ao final, assinale a opção que corresponde à resposta correta.

- A.

Apenas as formulações II e III são corretas.

- B.

Apenas as formulações III e IV são corretas.

- C.

Apenas as formulações I e III são corretas.

- D.

Apenas a formulação II é correta

- E.

Apenas as formulações I e II são corretas

Nos termos do Código Tributário Nacional, a natureza jurídica específica do tributo é determinada:

- A.

pelos dispositivos da Constituição Federal que disciplinam as espécies tributárias neles previstas.

- B.

pela denominação e demais características formais do tributo, estabelecidas na lei que o institu

- C.

pela base de cálculo e a alíquota do tributo, fixadas em lei.

- D.

pelo fato gerador da respectiva obrigação.

- E.

pela destinação constitucionalmente conferida ao produto da arrecadação do tributo.

Direito Tributário - Extinção do crédito tributário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Julgue os itens que se seguem.

O somatório de bens e rendas de qualquer natureza, inclusive os haveres gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, pertencentes ao sujeito passivo, seu espólio ou sua massa falida, respondem pelo pagamento do crédito tributário.

- C. Certo

- E. Errado

Direito Tributário - Extinção do crédito tributário - Escola de Administração Fazendária (ESAF) - 2003

Com base em disposição expressa do Código Tributário Nacional, assinale a resposta correta.

- A.

Presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a Fazenda Pública por crédito tributário definido em decisão administrativa irreformável, que se encontre em fase de cobrança administrativa.

- B.

O crédito tributário prefere a qualquer outro, seja qual for a natureza ou o tempo da constituição deste, ressalvados os créditos decorrentes da legislação do trabalho e os créditos da Fazenda Pública resultantes de contratos firmados com particulares.

- C.

Não será concedida concordata nem declarada a extinção das obrigações do falido, sem que o requerente faça prova da quitação de todos os tributos relativos à sua atividade mercantil, ou ofereça bens, em arrolamento, que sejam suficientes à garantia do crédito da Fazenda Pública.

- D.

São pagos preferencialmente a quaisquer outros os créditos tributários vencidos ou vincendos, a cargo de pessoas jurídicas de direito privado em liquidação judicial ou voluntária, exigíveis no decurso da liquidação.

- E.

Nenhuma sentença de julgamento de partilha ou adjudicação será proferida sem prova da quitação de todos os tributos relativos aos bens do espólio, ou às suas rendas, ressalvada a hipótese de prévia concordância da autoridade administrativa competente, à vista do depósito de vinte por cento do montante da dívida que esteja sendo questionada administrativamente.

Direito Tributário - Extinção do crédito tributário - Escola de Administração Fazendária (ESAF) - 2003

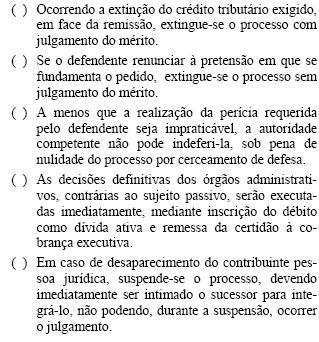

Considerando as disposições relativas ao processo administrativo tributário, assinale as proposições abaixo com F para falsa e V para verdadeira e, a seguir, assinale a opção que indica a seqüência correta

- A.

F, F, F, F, V

- B.

F, V, V, F, V

- C.

V, V, F, V, F

- D.

V, F, V, V, F

- E.

F, V, F, V, V

Direito Tributário - Extinção do crédito tributário - Escola de Administração Fazendária (ESAF) - 2003

Sobre prescrição e decadência em direito tributário, julgamento realizado pelo Supremo Tribunal Federal em 6 de outubro de 1982 considerou que, com a lavratura do auto de infração, consuma-se (1)............................ do crédito tributário; que, por outro lado, a decadência (2)........................ no período anterior a essa lavratura; depois, entre a ocorrência dela e até que flua o prazo para a interposição do recurso administrativo, ou enquanto não for decidido o recurso dessa natureza de que se tenha valido o contribuinte, não mais corre prazo para (3)........................, e ainda não se iniciou a fluência de prazo para (4).....................; decorrido o prazo para interposição do recurso administrativo, sem que ela tenha ocorrido, ou decidido o recurso administrativo interposto pelo contribuinte, há a constituição definitiva do crédito tributário, a que alude o artigo 174 do Código Tributário Nacional, começando a fluir, daí, o prazo de (5)................. da pretensão do fisco.

Assinale a opção que preenche corretamente os espaços numerados e pontilhados do texto.

- A.

(1) a constituição (2) é admissível (3) decadência (4) decadência (5) prescrição

- B.

b) (1) a constituição definitiva (2) não é admissível (3) prescrição (4) decadência (5) prescrição

- C.

(1) o lançamento (2) só é admissível (3) decadência (4) prescrição (5) prescrição

- D.

(1) o aperfeiçoamento (2) não se verifica (3) prescrição (4) prescrição (5) prescrição

- E.

(1) a constituição provisória (2) só ocorre (3) prescrição (4) exigibilidade do crédito tributário (5) prescrição

Direito Tributário - Extinção do crédito tributário - Escola de Administração Fazendária (ESAF) - 2003

Observadas as prescrições constantes do Código Tributário Nacional sobre o tema "pagamento indevido de tributos", é incorreto afirmar que:

- A.

a restituição de tributos que comportem, por sua natureza, transferência do respectivo encargo financeiro somente será feita a quem prove haver assumido o referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este expressamente autorizado a recebêla.

- B.

o direito de pleitear restituição de tributos extingue-se com o decurso do prazo de cinco anos, contado da data em que se tornar definitiva a decisão administrativa ou passar em julgado a decisão judicial que tiver reformado, anulado, revogado ou rescindido a decisão condenatória.

- C.

a restituição de tributos vence juros capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar

- D.

a restituição total ou parcial do tributo pago indevidamente dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter meramente formal não prejudicadas pela causa da restituição.

- E.

o prazo de prescrição da ação anulatória da decisão administrativa que denegar a restituição de tributos é interrompido pelo início da ação judicial, recomeçando o seu curso, por metade, a partir da data da intimação validamente feita ao representante judicial da Fazenda Pública interessada.

Assinale a alternativa incorreta:

- A.

É vedado à União instituir isenção de tributo da competência do Distrito Federal

- B.

A imunidade recíproca não é uma limitação ao poder de tributar

- C.

Nossa ordem constitucional tributária admite o chamado fato gerador presumido

- D.

O Executivo Federal tem poder para alterar a alíquota do IPI (Imposto sobre Produto Industrializado) sem violar o art. 150, I da CF/88, que consagra o Princípio da Legalidade

- E.

A União está proibida de instituir qualquer imposto sobre o C.F.A (Conselho Federal de Administração)

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc