Questões de Direito Tributário do ano 2003

Lista completa de Questões de Direito Tributário do ano 2003 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando as disposições relativas ao Imposto sobre Serviços de Qualquer Natureza (ISQN), entre as proposições abaixo, indique a incorreta

- A.

O preço dos serviços poderá ser arbitrado quando houver fundadas suspeitas de que os documentos não refletem o preço do serviço.

- B.

O preço dos serviços poderá ser arbitrado quando o preço declarado for notoriamente inferior ao corrente na praça.

- C.

O preço dos serviços poderá ser arbitrado quando o contribuinte se recusar a exibir à fiscalização os elementos necessários à comprovação do respectivo montante.

- D.

O preço dos serviços poderá ser arbitrado no caso de impossibilidade de exibição dos documentos fiscais à fiscalização em razão de sua perda total, ainda que comprovadamente decorrente de incêndio atestado por laudo do Corpo de Bombeiros

- E. O arbitramento do preço dos serviços pela fiscalização exclui a aplicação de penalidade.

Considerando as disposições relativas ao Imposto Sobre Serviços de Qualquer Natureza (ISQN), assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

( ) É responsável pela retenção na fonte e recolhimento do imposto quem utilizar serviços prestados por empresas que não fizerem prova de sua inscrição, como contribuintes, no Cadastro de Produtores de Bens e Serviços.

( ) É responsável pela retenção e recolhimento do imposto quem efetuar o pagamento de subempreitada de construção civil.

( ) É atribuída às incorporadoras e construtoras a responsabilidade, na qualidade de contribuinte substituto, pela retenção e recolhimento do imposto em relação às comissões pagas pela corretagem de imóveis.

( ) É atribuída aos órgãos integrantes da administração pública direta e indireta municipais, estaduais e federais a responsabilidade, na qualidade de contribuinte substituto, pela retenção e recolhimento do imposto em relação aos serviços que lhes forem prestados.

- A.

F, V, V, F

- B.

V, F, V, F

- C.

F, F, V, V

- D.

V, V, F, V

- E.

F, V, F, F

Considerando as disposições relativas ao Imposto sobre Serviços de Qualquer Natureza (ISQN), entre as proposições abaixo, indique a verdadeira.

- A.

O imposto incidente sobre os serviços de diversões públicas prestados por cinemas será calculado sobre o preço cobrado por bilhete de ingresso e corresponderá a, no mínimo, 20% da lotação prevista.

- B.

Para fins de base de cálculo do imposto, as empresas prestadoras de serviços de intermediação, corretagem e agenciamento poderão abater da receita as que, quando da prestação do serviço, forem pagas a outras empresas do mesmo ramo de atividade.

- C.

Para fins de base de cálculo do imposto devido pelas agências de turismo não se incluem as passagens e hospedagens concedidas gratuitamente.

- D.

Para fins de base de cálculo do imposto devido pelas empresas de planejamento e elaboração de propaganda ou publicidade, não se incluem as importâncias recebidas dos usuários dos serviços ou anunciantes, e pagas aos veículos de publicidade.

- E.

Para fins de base de cálculo do imposto devido pelos estabelecimentos particulares de ensino não será computada a receita obtida pelo fornecimento de alimentação aos alunos.

A Sociedade A, constituída por quatro sócios, sendo três advogados e um administrador de empresas, emprega uma secretária e presta serviços de assessoria jurídica. A Sociedade B presta serviços de advocacia e assessoria jurídica por meio de seis advogados, sendo cinco sócios e um empregado. No mês de junho de 2003 a receita total de prestação de serviços de A foi R$ 30.000,00 e a de B foi R$ 40.000,00. Sabendo-se que os serviços prestados se enquadram no item 9 da Tabela para o ISQN para empresas, cuja alíquota é 5%, e que para a tributação das sociedades profissionais a mesma tabela registra o valor mensal individual de R$58,00, assinale a opção que indica corretamente o valor do ISQN do mês de junho de 2003 devido por A e por B, nessa ordem.

- A.

R$ 1.500,00 e R$ 2.000,00

- B.

R$ 1.500,00 e R$ 348,00

- C.

R$ 232,00 e R$ 348,00

- D.

R$ 1.500,00 e R$ 290,00

- E.

R$ 147,00 e R$ 290,00

Considerando as disposições relativas ao imposto, de competência do Município, sobre a transmissão de bens e direitos (ITBI), entre as proposições abaixo, indique a incorreta.

- A.

Na cessão de direito relativo à hipoteca sobre imóvel, o imposto é calculado sobre o valor do crédito hipotecário transferido, sendo contribuinte o adquirente

- B.

Constitui fato gerador do imposto a cessão de direitos relativos à promessa de compra e venda de imóvel.

- C.

A procuração em causa própria para a transferência de imóveis constitui fato gerador do imposto.

- D.

Na concretização do negócio objeto da promessa de compra e venda com o promitente comprador não haverá nova incidência do imposto

- E.

É isenta a transmissão de imóvel de qualquer valor, adquirido, para moradia própria, por servidor municipal que não possua outro imóvel no Município

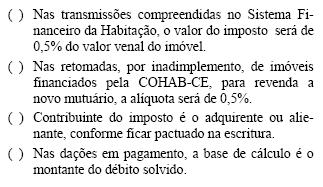

Considerando as disposições relativas ao imposto, de competência do Município, sobre a transmissão de bens e direitos (ITBI), assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

- A.

V, V, F, V

- B.

F, V, F, F

- C.

F, F, F, V

- D.

V, F, F, V

- E.

V, V, F, F

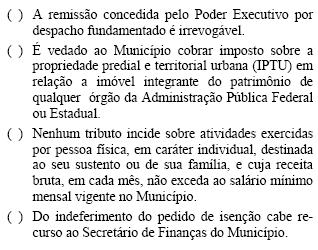

Assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

- A.

F, F, F, V

- B.

V, V, F, F

- C.

V, F, F, V

- D.

F, V, V, F

- E.

F, F, V, V

Direito Tributário - Interpretação e integração da legislação tributária - Escola de Administração Fazendária (ESAF) - 2003

O Código Tributário Nacional estabelece expressamente a seguinte regra no seu capítulo intitulado "Interpretação e Integração da Legislação Tributária":

- A.

em caso de dúvida quanto à capitulação legal do fato, os dispositivos de lei tributária que tratam de fato gerador, definem infrações, ou lhes cominam penalidades, devem ser interpretados da maneira mais favorável ao sujeito passivo

- B.

os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários.

- C.

a legislação tributária que dispõe sobre lançamento de crédito tributário deve ser interpretada literalmente.

- D.

o emprego da analogia não poderá resultar na exigência de tributo previsto em lei.

- E.

na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará, sucessivamente, na rigorosa ordem que se segue, a analogia, os princípios gerais de direito público, os princípios gerais de direito tributário e a eqüidade

Direito Tributário - Interpretação e integração da legislação tributária - Escola de Administração Fazendária (ESAF) - 2003

Conforme estabelece o Código Tributário Nacional, a legislação tributária que disponha sobre suspensão ou exclusão do crédito tributário é interpretada

- A.

da maneira mais favorável ao sujeito passivo, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos

- B.

mediante aplicação do método teleológico.

- C.

mediante aplicação do método sistemático.

- D.

de tal modo que o emprego da eqüidade implique dispensa de tributo devido, quando a autoridade tributária competente, à vista de disposição normativa expressa, não puder utilizar a analogia.

- E.

literalmente.

Avalie as formulações seguintes e, ao final, assinale a opção que corresponde à resposta correta.

I. Em consonância com a Constituição Federal, medida provisória que implique majoração do imposto sobre propriedade territorial rural só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

II. De conformidade com a Lei nº 5.172, de 25 de outubro de 1966, a legislação tributária dos Estados, do Distrito Federal e dos Municípios vigora, no País, fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participem, ou do que disponham o Código Tributário Nacional ou outras leis de normas gerais expedidas pela União.

III. Os dispositivos de lei que definem novas hipóteses de incidência, referentes a impostos sobre o patrimônio ou a renda, entram em vigor no primeiro dia do exercício seguinte àquele em que ocorra a sua publicação, conforme estabelece o Código Tributário Nacional.

IV. Determina o Código Tributário Nacional que, salvo disposição em contrário, os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios entram em vigor na data da sua publicação.

- A.

Apenas as formulações I, II e III são corretas

- B.

Apenas as formulações I, II e IV são corretas.

- C.

Apenas as formulações I, III e IV são corretas.

- D.

Apenas as formulações II, III e IV são corretas.

- E.

Todas as formulações são corretas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc