Questões de Direito Tributário do ano 2003

Lista completa de Questões de Direito Tributário do ano 2003 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Assinale a opção correta.

- A.

No Brasil, o valor aduaneiro inclui as importâncias pagas pelo frete e pelo prêmio do seguro, sendo a base de cálculo do Imposto de Importação o valor CIF (Cost, Insurance and Freight).

- B.

As mercadorias são admitidas em regime aduaneiro especial pelo valor declarado, podendo a autoridade aduaneira adotar os procedimentos para fins de valoração nas hipóteses de extinção do regime, exigindo os tributos com base na diferença de valor.

- C.

O custo do transporte será incluído na determinação do valor aduaneiro, tomando-se por base os custos normalmente incorridos na modalidade de transporte utilizada, para o mesmo percurso, quando o transporte for gratuito ou executado pelo próprio importador.

- D.

Os juros devidos em razão de contrato de financiamento não são considerados como parte do valor aduaneiro.

- E.

O valor aduaneiro será apurado mediante a aplicação de método substitutivo ao valor de transação, quando não for possível a apuração do preço efetivamente praticado na importação, por fraude, sonegação ou conluio, se o importador conservar em perfeita ordem e apresentar à fiscalização os documentos relativos à transação comercial.

Assinale a opção correta

- A.

O Imposto de Exportação incide sobre mercadorias nacionais ou nacionalizadas, relacionadas em lei complementar, tendo como fato gerador sua saída do território aduaneiro, que se considera ocorrida na data de registro da exportação no Siscomex; sua base de cálculo é o preço normal ou o preço apurado segundo critérios específicos fixados ou pauta de valor mínimo estabelecida pela CAMEX (Câmara de Comércio Exterior); a alíquota é de 30%, podendo ser elevada, pela CAMEX, para até 150%; o prazo de pagamento é fixado pelo Ministro da Fazenda.

- B.

O Imposto de Exportação incide sobre mercadorias nacionais ou nacionalizadas, relacionadas pela CAMEX, tendo como fato gerador sua saída do território aduaneiro, que se considera ocorrida na data de registro da exportação no Siscomex; sua base de cálculo é o preço normal ou o preço apurado segundo critérios específicos fixados ou pauta de valor mínimo estabelecida pela CAMEX; a alíquota é de 30%, podendo ser elevada, pela CAMEX, para até 150%; o prazo de pagamento é fixado pela CAMEX.

- C.

O Imposto de Exportação incide sobre mercadorias nacionais ou nacionalizadas, relacionadas pela CAMEX, tendo como fato gerador sua saída do território aduaneiro, que se considera ocorrida na data de registro da exportação no Siscomex; sua base de cálculo é o preço normal ou o preço apurado segundo critérios específicos fixados ou pauta de valor mínimo estabelecida pela CAMEX; a alíquota é de 30%, podendo ser elevada, pelo Ministro da Fazenda, para até 150%; o prazo de pagamento é fixado pela CAMEX.

- D.

O Imposto de Exportação incide sobre mercadorias nacionais ou nacionalizadas, relacionadas pela CAMEX, tendo como fato gerador sua saída do território aduaneiro, que se considera ocorrida na data de registro da exportação no Siscomex; sua base de cálculo é o preço normal ou o preço apurado segundo critérios específicos fixados ou pauta de valor mínimo estabelecida pela CAMEX; a alíquota é de 30%, podendo ser elevada, pela CAMEX, para até 150%; o prazo de pagamento é fixado pelo Ministro da Fazenda

- E.

O Imposto de Exportação incide sobre mercadorias nacionais ou nacionalizadas, relacionadas em lei complementar, tendo como fato gerador sua saída do território aduaneiro, que se considera ocorrida na data de registro da exportação no Siscomex; sua base de cálculo é o preço normal ou o preço apurado segundo critérios específicos fixados ou pauta de valor mínimo estabelecida pela CAMEX; a alíquota é de 30%, podendo ser elevada, pela CAMEX, para até 150%; o prazo de pagamento é fixado pelo Ministro da Fazenda, ad referendum da CAMEX.

Aponte a alternativa cujo imposto se encontre sujeito ao princípio da anterioridade:

- A.

IE ( Imposto de Exportação)

- B.

IOF ( Imposto sobre Operações Financeiras)

- C.

IPI ( Imposto sobre Produtos Industrializados)

- D.

ITR ( Imposto Territorial Rural)

O sistema constitucional tributário brasileiro apresenta peculiaridades previstas no nosso ordenamento. Com base no direito positivo, aponte a alternativa que se adequa a previsão normativa:

- A.

As contribuições de intervenção no domínio econômico poderão ter alíquotas ad valorem ou específicas

- B.

O Estado pode estabelecer diferença tributária entre bens e serviços em razão de sua procedência ou destino; é o que ocorre com o ICMS, de modo que cada Estado tem uma alíquota interna diferente.

- C.

O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se ao IOF (Imposto sobre Operações Financeiras) e ao IR (Imposto de Renda), devidos na operação de origem.

- D.

É assente na doutrina que imposto extraordinário só pode ser cobrado por lei complementar, assim como ocorre com o empréstimo compulsório e a contribuição de intervenção no domínio econômico.

- E.

O art.153 da CF/88 é taxativo, de modo que a União não pode, nem por lei complementar, criar imposto diferente dos que estão íncitos naquele rol.

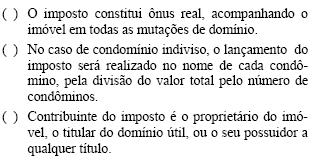

Considerando as disposições relativas ao Imposto Predial e Territorial Urbano, assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

- A.

V, V, V

- B.

V, F, F

- C.

F, V, V

- D.

V, F, V

- E.

F, F, V

Assinale a opção que, completando a proposição abaixo, configura uma afirmativa absolutamente correta. É isento do IPTU:

- A.

O imóvel construído pertencente a servidor municipal ativo.

- B.

O imóvel construído pertencente a pessoa inválida para o trabalho em caráter permanente e comprovadamente pobre.

- C.

O terreno não utilizado para exploração de atividade econômica e situado em área de preservação ambiental

- D.

O imóvel construído pertencente a sindicato.

- E.

O imóvel construído, pertencente a viúva cuja renda mensal em janeiro do exercício equivale a cinco salários mínimos.

Considerando as disposições relativas ao Imposto Predial e Territorial Urbano, assinale a única opção que contém uma assertiva verdadeira.

- A.

Serão obrigatoriamente inscritos no Cadastro Técnico do Município todos os imóveis existentes no Município, dispensados apenas os beneficiados com imunidade

- B.

O cancelamento da inscrição de imóvel no Cadastro Técnico do Município depende de iniciativa do contribuinte, e será feito desde que atendidas as condições previstas na lei.

- C.

Em se tratando de terreno com mais de uma frente, o imóvel será inscrito no Cadastro Técnico do Município pelo logradouro de menor valor

- D.

Em se tratando de terreno com mais de uma frente, o imóvel será inscrito no Cadastro Técnico do Município pelo logradouro de menor valor

- E.

Em se tratando de colégio, fábrica ou hospital formado por um conjunto de pavilhões, para fins de inscrição no Cadastro Técnico do Município, cada pavilhão será considerado uma unidade imobiliária.

Considerando as disposições relativas ao Imposto Predial e Territorial Urbano, assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

( ) O IPTU poderá ser pago em até 12 parcelas mensais, podendo o pagamento das parcelas ser efetuado até o 5º dia útil subseqüente ao do vencimento, sem qualquer acréscimo.

( ) A avaliação dos imóveis, para efeitos fiscais, será sempre feita com base nos indicadores técnicos das tabelas e plantas de valores aprovadas por ato do Poder Executivo.

( ) Decorridos 30 dias da concessão do habite-se, se o contribuinte não fizer a inscrição do imóvel no Cadastro Técnico do Município, ser-lhe-á concedido prazo de 10 dias para fazê-lo, findos os quais será efetuado o lançamento, de ofício, mediante lavratura do competente auto de infração.

- A.

F, F, F

- B.

F, V, F

- C.

V, F, V

- D.

V, V, V

- E.

F, F, V

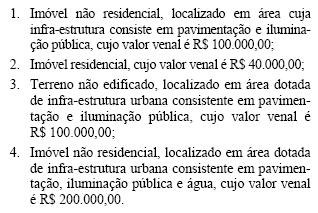

Assinale a opção que indica, na seqüência correta, as alíquotas do IPTU para, respectivamente, cada um dos imóveis a seguir descritos:

- A.

1,0%, 0,6%, 1,0%, 2,0%

- B.

0,6%, 0,6%, 1,0%, 1,0%

- C.

1,0%, 0,6%, 0,6%, 1,0%

- D.

1,0%, 1,0%, 1,6%, 2,0%

- E.

1,0%, 0,6%, 1,0%, 1,0%

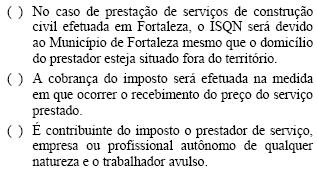

Considerando as disposições relativas ao Imposto Sobre Serviços de Qualquer Natureza (ISQN), assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

- A.

F, F, V

- B.

V, V, F

- C.

V, F, F

- D.

F, V, V

- E.

V, V, V

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc